Die Niederländische Steuer auf ein Haus in Spanien Das bedeutet, dass Ihre spanische Immobilie unter Box 3 der Einkommensteuer fällt und daher angegeben werden muss, Sie jedoch dank des Steuerabkommens zwischen den Niederlanden und Spanien einen Abzug zur Vermeidung der Doppelbesteuerung erhalten. Dadurch zahlen Sie in den Niederlanden faktisch so gut wie keine Steuern auf diese Immobilie: Sie geben zwar den Wert an, die Besteuerung verlagert sich jedoch auf die spanischen Steuerbehörden. Für Niederländer mit einem Zweitwohnsitz an der Costa Blanca ist dies der zentrale Mechanismus, um eine Doppelbesteuerung der Ferienimmobilie zu vermeiden.

Unter In Spanien investieren Wir begleiten täglich Niederländer, Belgier, Deutsche und Franzosen beim Kauf einer Immobilie an der spanischen Küste. Wir stellen fest, dass die steuerlichen Aspekte – zwei Länder, zwei Steuersysteme – oft die meisten Fragen aufwerfen. In diesem Artikel erklären wir Ihnen Schritt für Schritt, wie Ihr spanisches Haus in die niederländische Steuererklärung einfließt, wie die pauschale Rendite in Box 3 funktioniert und wie das Zusammenspiel mit den spanischen Abgaben dafür sorgt, dass Sie nicht zweimal den vollen Betrag zahlen. So wissen Sie genau, was Sie angeben müssen und wie hoch Ihre tatsächlichen Kosten letztendlich sind.

- Ihre spanische Immobilie fällt als Zweitwohnsitz in der Regel unter Kasten 3 (Vermögen).

- Sie sind stets verpflichtet, den Wert in Ihrer niederländischen Steuererklärung anzugeben.

- Das Steuerabkommen gewährt eine Abzug zur Vermeidung der Doppelbesteuerung.

- Tatsächlich zahlen Sie in den Niederlanden oft (fast) nichts für die spanische Immobilie.

Wie funktioniert die niederländische Steuer auf ein Haus in Spanien?

Der Besitz einer Zweitwohnung unter der spanischen Sonne ist für viele Niederländer ein Traum, der wahr wird. Doch sobald der Kaufvertrag unterzeichnet ist und Sie die Schlüssel in der Hand halten, sehen Sie sich mit steuerlichen Vorschriften konfrontiert, die über die Landesgrenzen hinausreichen. Die niederländische Besteuerung einer Immobilie in Spanien sorgt regelmäßig für Verwirrung, gerade weil Sie es gleichzeitig mit den Rechtsvorschriften zweier verschiedener Länder zu tun haben. Die gute Nachricht: Das System ist logischer, als es auf den ersten Blick erscheint.

Als Einwohner der Niederlande sind Sie grundsätzlich steuerpflichtig für Ihre weltweites Vermögen. Das bedeutet, dass Ihre spanische Villa, Ihre Wohnung oder Ihr Dorfhaus ganz einfach Teil Ihrer Steuerbemessungsgrundlage ist. Obwohl sich die Immobilie physisch im Ausland befindet, berücksichtigt das Finanzamt ihren Wert, um zu ermitteln, wie viel Kapitalertragsteuer Sie theoretisch schulden. Die Immobilie wird also mitgerechnet – was jedoch etwas anderes ist, als tatsächlich dafür Steuern zahlen zu müssen.

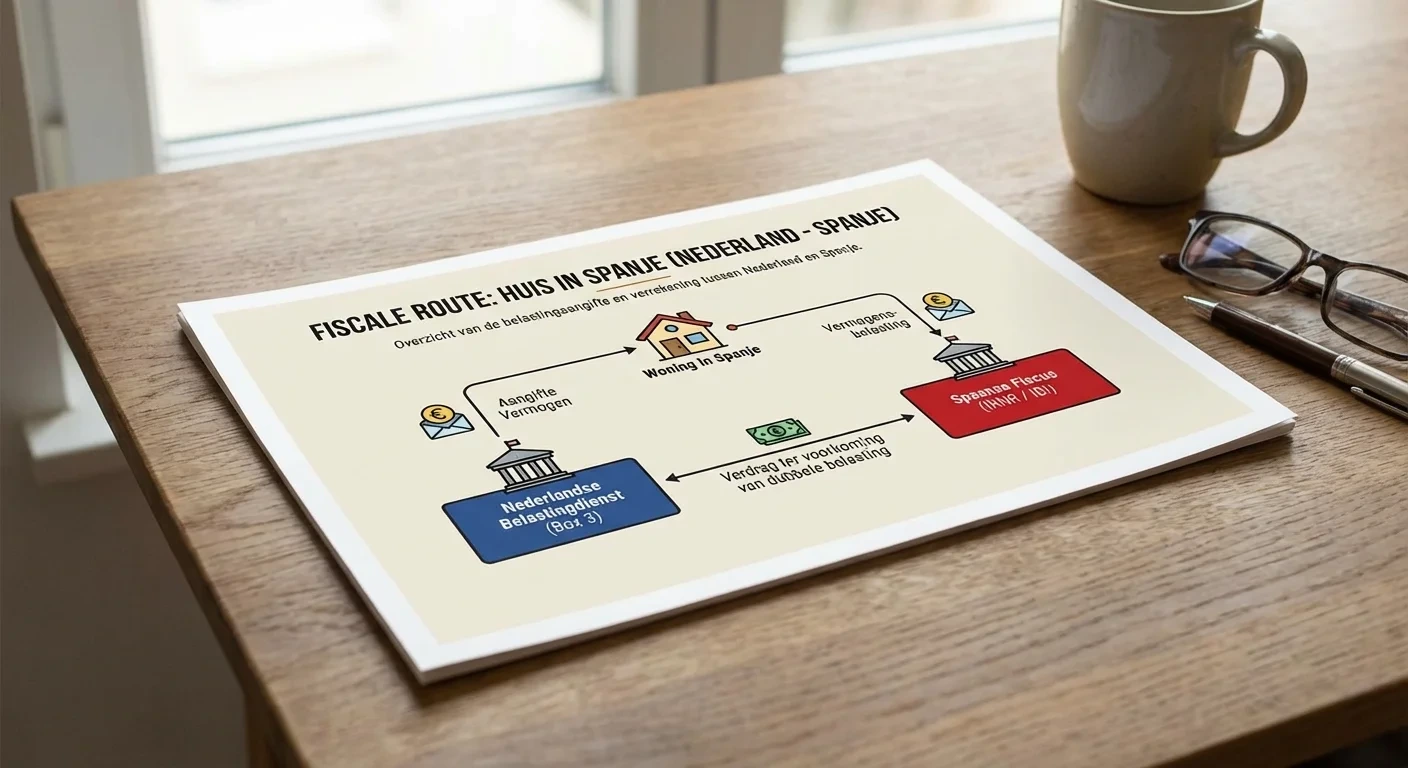

Viele Eigentümer fragen sich zu Recht, ob sie doppelt besteuert werden, da Spanien ebenfalls Anspruch auf die Besteuerung von Immobilien auf seinem Staatsgebiet erhebt. Glücklicherweise haben die Niederlande und Spanien ein Steuerabkommen geschlossen, das genau dies verhindert. In diesem Abkommen ist festgelegt, dass das Land, in dem sich die Immobilie befindet – in diesem Fall Spanien –, das primäre Besteuerungsrecht hat. Das ändert jedoch nichts daran, dass Sie die Immobilie weiterhin in Ihrer niederländischen Einkommensteuererklärung angeben müssen; die Angabe und die Zahlung sind zwei getrennte Dinge.

Der Kern ist also der Abzug zur Vermeidung der Doppelbesteuerung. Dadurch wird die effektive Steuerbelastung durch die niederländische Steuer auf Ihre spanische Immobilie erheblich verringert – in der Praxis oft auf null. Allerdings fließt der Wert der Immobilie weiterhin in die Ermittlung der Höhe Ihres Gesamtvermögens und des Freibetrags ein. Dies kann sich indirekt auf die Besteuerung Ihrer übrigen Vermögenswerte auswirken, wie beispielsweise Sparguthaben oder ein Anlageportfolio.

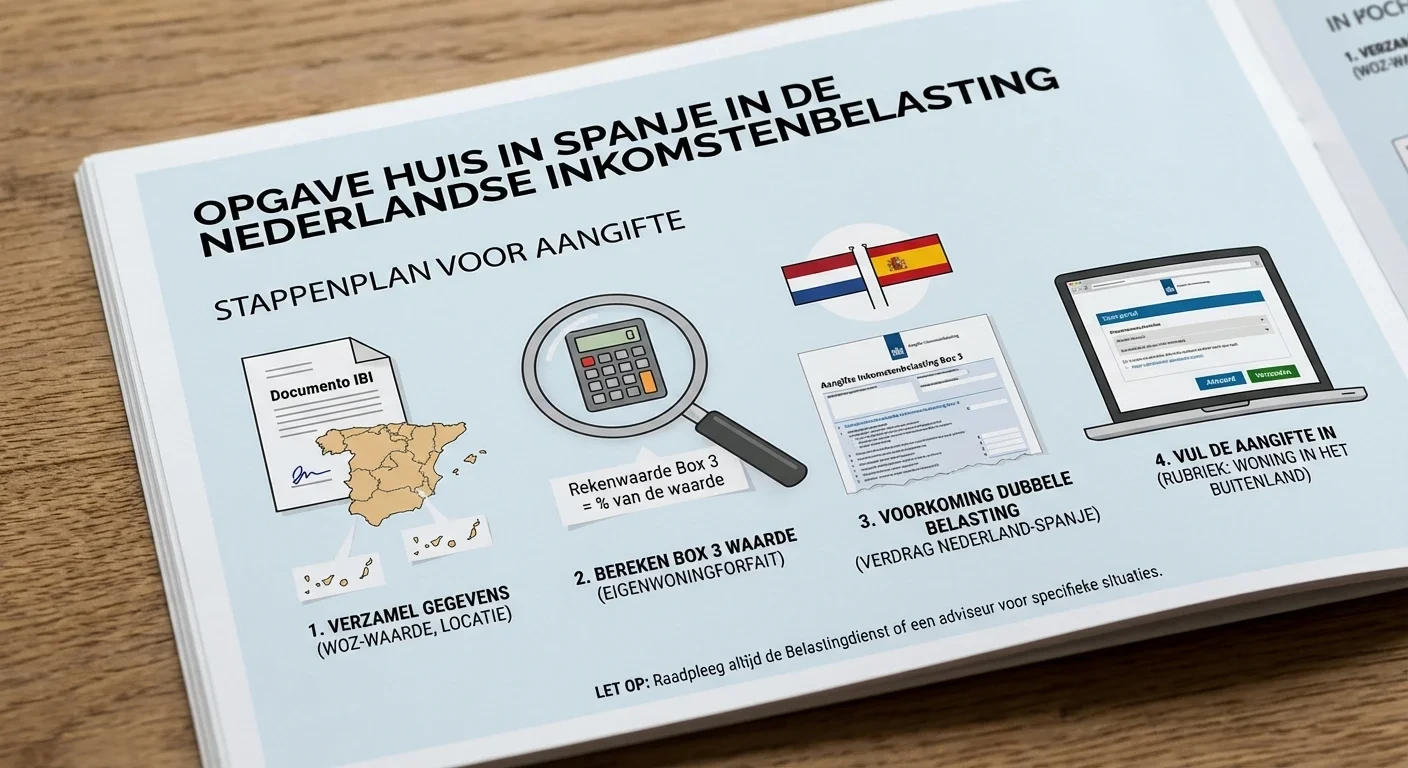

Um den Wert Ihrer Immobilie korrekt anzugeben, gehen Sie von der Zeitwert. In den Niederlanden gibt es den WOZ-Wert, der jedoch für ausländische Immobilien nicht gilt. Sie nehmen daher selbst eine realistische Schätzung des Verkaufswerts im unbewohnten und unvermieteten Zustand zum Stichtag 1. Januar vor. Gehen Sie dabei sorgfältig vor, denn das Finanzamt kann die angegebenen Beträge überprüfen. In der Praxis legen viele Menschen den Kaufpreis oder ein aktuelles Gutachten als Grundlage zugrunde. Wer sich mit der niederländischen Besteuerung einer Immobilie in Spanien gut auskennt, vermeidet unangenehme Überraschungen bei der endgültigen Steuerfestsetzung – insbesondere jetzt, da sich die Regelungen rund um Box 3 in den letzten Jahren durch Gerichtsurteile erheblich verändert haben.

Möchten Sie zunächst wissen, welche Gesamtkosten mit einem Kauf verbunden sind, bevor Sie sich Gedanken über die jährliche Steuererklärung machen? Dann lesen Sie unsere Erläuterungen zu den Steuern auf Ihre Zweitwohnung in Spanien, in dem wir die spanischen Abgaben auflisten. Und was das übergeordnete Prinzip hinter ausländischem Eigentum betrifft, verweisen wir auf unseren Artikel über Wie ausländische Immobilien besteuert werden eine nützliche Ergänzung.

Die Rolle von Box 3 und die pauschale Rendite

Im niederländischen Steuersystem fällt eine Zweitwohnung nicht unter Box 1 (Einkünfte aus Erwerbstätigkeit und Eigenheim), sondern unter Kasten 3 (Sparen und Anlegen). Das bedeutet, dass die tatsächlichen Mieteinnahmen, die Sie gegebenenfalls aus Ihrer Immobilie in Spanien erzielen, in den Niederlanden nicht direkt besteuert werden. Stattdessen geht das Finanzamt von einem Pauschalrendite: eine gesetzlich festgelegte, fiktive Rendite auf den Wert Ihres Vermögens abzüglich der damit verbundenen Schulden, wie beispielsweise einer speziell für diese Immobilie aufgenommenen Hypothek. Sie werden also nicht auf die tatsächlichen Erträge aus der Immobilie besteuert, sondern auf einen im Voraus festgelegten Prozentsatz des Wertes.

Die Berechnung dieser Kapitalertragssteuer ist in den letzten Jahren durch die Unterscheidung zwischen Bankguthaben und sonstigen Vermögenswerten komplexer geworden. Ein Haus in Spanien gilt als ‘sonstiger Vermögenswert’, für den in der Regel ein höherer pauschaler Renditesatz gilt als für Sparguthaben. Die genauen Prozentsätze werden jährlich vom Gesetzgeber festgelegt und wurden in letzter Zeit wiederholt angepasst; konsultieren Sie daher immer die aktuellen Zahlen der Steuerbehörde für das jeweilige Steuerjahr, anstatt mit einem festen Wert zu rechnen. Das Wichtigste, was Sie beachten sollten: Gerade weil die Immobilie als sonstiges Vermögen gilt, ist die korrekte Anwendung des Abzugs nach dem Doppelbesteuerungsabkommen besonders wichtig.

Wenn Sie Ihre Steuererklärung einreichen, berechnet das Programm der Steuerbehörde zunächst die Steuer auf Ihr gesamtes weltweites Vermögen der Box 3. Anschließend wird für den Teil, der sich auf Ihre spanische Immobilie bezieht, eine anteilige Minderung vorgenommen. Dieser Vorgang sorgt dafür, dass die niederländische Steuer auf eine Immobilie in Spanien unter dem Strich oft auf null hinausläuft, sofern die Berechnung korrekt erfolgt. Dennoch kann der Besitz Auswirkungen auf andere Regelungen haben – beispielsweise auf die Höhe bestimmter Zulagen oder den allgemeinen Steuerfreibetrag –, da Ihr Gesamteinkommen durch die fiktive Rendite steigen kann. Führen Sie daher stets eine aktuelle Übersicht über den Marktwert und die damit verbundenen Verbindlichkeiten.

Die wichtigsten Schritte für Ihre Steuererklärung in den Niederlanden

- Bestimmen Sie, in welche Kategorie die Wohnung fällt.

- Handelt es sich um eine Zweitwohnsitz (Urlaub oder Investition)? Dann gehört dies in der Regel zu Kasten 3.

- Werden Sie dauerhaft selbst leben Und wird es Ihr Hauptwohnsitz? Dann kann die steuerliche Behandlung anders ausfallen; lassen Sie dies im Zweifelsfall steuerlich prüfen. Prüfen Sie in diesem Fall auch, wann Sie Steuerinländer in Spanien wird.

- Ermitteln Sie den Wert gemäß der Regelung für ausländische Immobilien.

Verwenden Sie die Zeitwert (Marktwert) in unbewohnter und unvermieteter Zustand unter 1. Januar des Steuerjahres. Praktischer Nachweis: Gutachten, aktuelle Vergleichsverkäufe, der (angepasste) Kaufpreis oder eine Wertermittlung durch einen Makler. - Tragen Sie Ihren Eigentumsanteil ein.

Sind Sie alleiniger Eigentümer oder gemeinsam mit Ihrem Partner oder Ihrer Familie? Geben Sie Ihre eigenen Aktie an. - Erfassen Sie die entsprechenden Verbindlichkeiten.

Denken Sie an eine Hypothek oder einen Kredit, den Sie für den Kauf oder den Umbau aufgenommen haben; dieser fällt in der Regel ebenfalls unter Box 3 und verringert Ihre Bemessungsgrundlage. - Tragen Sie die Wohnung in Feld 3 ein.

Sie geben die Immobilie als (ausländische) Immobilie / Zweitwohnsitz auf dem Landweg Spanien und den Wert gemäß Schritt 2. - Überprüfen Sie den Freibetrag zur Vermeidung der Doppelbesteuerung.

Da Spanien Steuern auf spanische Immobilien erheben darf, haben Sie in den Niederlanden grundsätzlich Anspruch auf eine Ermäßigung aufgrund des Abkommens. Bitte beachten Sie: Je nach Ihrem Gesamtvermögen kann es dennoch so wirken, als würden Sie in den Niederlanden ‘etwas’ zahlen; prüfen Sie daher sorgfältig, wie hoch der Betrag laut Steuererklärung letztendlich ausfällt. - Bewahren Sie Ihre Begründung auf.

Bewahren Sie das Gutachten oder die Wertermittlung, die Kaufurkunde, die Hypothekenübersicht und eventuelle spanische Steuerbescheide sorgfältig auf, falls später Fragen aufkommen sollten.

Box 3 und Vermeidung der Doppelbesteuerung

Wenn Sie als Einwohner der Niederlande eine Zweitwohnung jenseits der Grenze besitzen, besteht theoretisch die Gefahr einer Doppelbesteuerung: Die Niederlande wollen Ihr weltweites Vermögen besteuern, und Spanien will Immobilien auf seinem Staatsgebiet besteuern. Um genau das zu verhindern, haben beide Länder ein Steuerabkommen geschlossen. Dieses Abkommen stellt sicher, dass Sie nicht zweimal den vollen Betrag zahlen: Der Wert der spanischen Immobilie fließt zwar in die Ermittlung Ihres Gesamtvermögens ein, anschließend erfolgt jedoch ein Abzug zur Vermeidung der Doppelbesteuerung. Die Berechnung dieses Abzugs basiert auf dem Verhältnis zwischen Ihrem ausländischen Vermögen und Ihrem gesamten weltweiten Vermögen der Box 3.

Das Steuerabkommen zwischen den Niederlanden und Spanien

Das Abkommen ist für jeden von entscheidender Bedeutung, der die niederländische Besteuerung einer Immobilie in Spanien verstehen möchte. Bei Immobilien wendet die Niederlande faktisch die Freistellungsmethode an: Der Wert Ihrer spanischen Immobilie wird in die Ertragsbemessungsgrundlage einbezogen, aber die Steuer, die Sie darauf schulden würden, wird durch den Abzug wieder verrechnet. Dadurch zahlen Sie effektiv nur in Spanien Steuern auf die Immobilie selbst, während sich dies in den Niederlanden höchstens auf die Besteuerung Ihrer übrigen Vermögensbestandteile auswirkt. Wenden Sie diese Regeln in Ihrer jährlichen Steuererklärung korrekt an, um Bußgelder oder Nachforderungen zu vermeiden.

Dieser Grundsatz – das Land, in dem sich die Immobilie befindet, darf Steuern erheben, das Wohnsitzland gewährt einen Steuerabzug – gilt nicht nur für Niederländer. Auch für Belgier funktioniert es nach ähnlichen Grundsätzen, auch wenn sich die Einzelheiten von Land zu Land unterscheiden. Sind Sie (mit) in Belgien ansässig oder haben Sie dort eine steuerliche Verbindung, lesen Sie bitte unsere gesonderte Erläuterung zu Steuern in Belgien auf ein Haus in Spanien. So sehen Sie auf einen Blick, worin sich die beiden Systeme unterscheiden.

Wichtige Punkte für die Steuererklärung zu beachten

- Geben Sie in Feld 3 stets den aktuellen Marktwert der Immobilie an.

- Vergessen Sie nicht, den doppelten Steuerabzug ausdrücklich zu beantragen.

- Berücksichtigen Sie Schulden, die in direktem Zusammenhang mit der Immobilie stehen.

Das Zusammenspiel mit den spanischen Abgaben

Die niederländische Steuererklärung steht nicht für sich allein. Neben der Steuerklasse 3 in den Niederlanden fallen in Spanien eine Reihe lokaler und nationaler Abgaben an, die völlig unabhängig von Ihrer niederländischen Steuererklärung sind. Hier die wichtigsten im Überblick:

- IBI (Impuesto sobre Bienes Inmuebles): Die jährliche Grundsteuer Ihrer Gemeinde beträgt als Richtwert etwa 200 € pro 100.000 € Wert. Diese zahlen Sie vor Ort und ist unabhängig von den Niederlanden.

- Steuer für Nichtansässige (IRNR): Wenn Sie die Immobilie nicht vermieten, legt Spanien ein fiktives Einkommen (imputed income) zugrunde, das sich auf der Grundlage der Katastralwert, besteuert nach 19% auf 1,1% oder 2% dieses Katasterwerts. Wenn Sie die Immobilie vermieten, zahlen Sie als EU-Einwohner 19% auf die (nach Abzug der Kosten) erzielten Mieteinnahmen über das Formular Modelo 210.

- Mögliche Vermögenssteuer: In Spanien ist dies erst ab einem Netto-Schwellenwert von etwa 700.000 € pro Person relevant, wobei es regionale Unterschiede gibt.

Sie zahlen diese spanischen Abgaben also tatsächlich – sie werden durch das Abkommen nicht erlassen. Das Abkommen regelt lediglich, dass die Niederlande Sie nicht noch einmal in voller Höhe für dieselbe Immobilie besteuern. In der Praxis bedeutet dies: Sie rechnen in Spanien nach den spanischen Vorschriften ab, geben die Immobilie in Box 3 an und erhalten in den Niederlanden den Abzug gemäß dem Abkommen. Wer diese beiden Aspekte verwechselt, läuft Gefahr zu glauben, dass er doppelt zahlt, obwohl das System gerade darauf ausgelegt ist, dies zu verhindern.

Ein vereinfachtes Rechenbeispiel

Angenommen, Sie besitzen eine Wohnung in Torrevieja mit einem Marktwert von 250.000 € und ohne Hypothek. In Ihrer niederländischen Steuererklärung geben Sie diese Immobilie in Box 3 als sonstiges Vermögen in Spanien an. Das Finanzamt berücksichtigt diesen Wert bei der Berechnung Ihrer pauschalen Rendite auf Ihr Gesamtvermögen. Anschließend wendet das Programm den Abzug zur Vermeidung der Doppelbesteuerung für den Teil an, der sich auf die spanische Immobilie bezieht. Unter dem Strich zahlen Sie in den Niederlanden für diese Immobilie effektiv so gut wie nichts. In Spanien zahlen Sie hingegen die IBI Ihrer Gemeinde und, sofern Sie die Immobilie nicht vermieten, die Nichtansässigensteuer auf das fiktive Einkommen. Wenn Sie die Wohnung einen Teil des Jahres an Touristen vermieten, geben Sie diese Mieteinnahmen in Spanien über das Formular „Modelo 210“ an. Die genauen Auswirkungen auf Ihren niederländischen Steuerbescheid hängen von Ihrem Gesamtvermögen und den geltenden Pauschalsätzen des jeweiligen Jahres ab; rechnen Sie daher immer mit den aktuellen Zahlen.

Dieses Beispiel zeigt, warum es sich lohnt, den Kauf und die steuerlichen Aspekte von Anfang an gut zu strukturieren. Ganz gleich, ob Sie sich für das ruhige Kauf von Immobilien in Spanien Ob als Zweitwohnsitz in Dénia, Jávea oder Moraira an der Costa Blanca Nord oder zur gewinnbringenden Vermietung in Torrevieja oder Orihuela Costa im Süden – die steuerlichen Auswirkungen unterscheiden sich je nach Szenario. Unsere Investitionsberatung Berücksichtigen Sie dies bereits bei der ersten Besichtigung.

Lokale spanische Steuern im Vergleich zu Box 3

Es ist wichtig, die spanischen Steuern und die niederländische Box-3-Steuer als zwei getrennte Bereiche zu betrachten. Die lokale IBI-Steuer und die Steuer für Nichtansässige fallen unter Spanien; die Kapitalertragsteuer fällt unter die Niederlande. Das Abkommen schlägt dann eine Brücke zwischen beiden, indem es eine Doppelbesteuerung verhindert. Stellen Sie daher sicher, dass Sie stets über die richtigen Unterlagen verfügen: die Kaufurkunde, die Katastralwert sowie Ihre lokalen spanischen Steuerbescheide. Eine gute Vorbereitung auf Ihre steuerlichen Verpflichtungen erspart Ihnen langfristig viel Ärger und unnötige Kosten. Wenn Sie sich eingehender mit den spanischen Gegebenheiten befassen möchten, lesen Sie auch unsere Übersicht über die Immobiliensteuern in Spanien für das Jahr 2026 und, für alle, die sich für Rendite interessieren, unser Leitfaden zum Thema Steuern für Immobilieninvestoren in Spanien.

- Überprüfen Sie jährlich den Stichtag (1. Januar) für Box 3.

- Beantragen Sie rechtzeitig die spanische Katastralwert Erkundigen Sie sich bei Ihrer Gemeinde.

- Achten Sie darauf, dass die angegebenen Werte in den niederländischen und spanischen Steuererklärungen übereinstimmen.

Zusammengefasst: Anmeldung ist Pflicht, zahlen muss man meistens nicht

Im Endeffekt sind Sie in den Niederlanden verpflichtet, den Wert Ihrer spanischen Immobilie in Box 3 anzugeben, doch die tatsächliche finanzielle Belastung in den Niederlanden bleibt dank des Steuerabkommens und des Abzugs zur Vermeidung der Doppelbesteuerung oft gering oder entfällt gänzlich. In Spanien zahlen Sie die für Nichtansässige geltenden lokalen und nationalen Abgaben; in den Niederlanden geben Sie diese an und erhalten die entsprechende Ermäßigung. Beachten Sie jedoch, dass sich die Gesetzgebung zur Kapitalertragsteuer regelmäßig ändert und die Pauschalsätze von Jahr zu Jahr variieren. Lassen Sie Ihre konkrete Situation daher im Zweifelsfall von einem Fachmann prüfen. Eine gut dokumentierte Steuererklärung beugt Nachforderungen und unnötigen Bußgeldern vor.

Wie wir Ihnen helfen

Unter In Spanien investieren, Teil eines erfahrenen Teams unter der Leitung des Immobilienexperten und CEO Kenzo Fayot, begleiten wir Käufer aus den Niederlanden, Belgien, Deutschland und Frankreich bei jedem Schritt ihres Kaufvorhabens an der Costa Blanca und darüber hinaus – von Dénia, Jávea und Altea im Norden bis hin zu Torrevieja, Orihuela Costa und Pilar de la Horadada im Süden bis hin zum Luxussegment auf Ibiza. Ganz gleich, ob Sie eine Zweitwohnung suchen, als Investor Rendite anstreben oder als Rentner endgültig den Umzug wagen möchten: Wir kombinieren Immobilienmaklerbüro sowie Kaufbegleitung mit gründlicher rechtlicher Prüfung, Hypothekenvermittlung, Vermietung und Instandhaltung. So stellen wir sicher, dass die steuerlichen Aspekte – spanische Abgaben sowie Ihre niederländische Steuererklärung für Box 3 – von Anfang an korrekt sind und Sie nirgendwo doppelt zahlen.

Möchten Sie Klarheit über Ihre persönliche Situation oder Unterstützung bei der Erstellung Ihrer Steuererklärung? Nehmen Sie unverbindlich Kontakt mit uns auf — Wir beraten Sie gerne, um eine reibungslose Abwicklung Ihrer spanischen Immobilien zu gewährleisten und unnötige Überraschungen beim Finanzamt zu vermeiden.

Häufig gestellte Fragen zur niederländischen Steuer auf eine Immobilie in Spanien

Muss ich eine Immobilie in Spanien in meiner niederländischen Steuererklärung angeben?

Ja. Wenn Sie in den Niederlanden steuerpflichtig sind, müssen Sie Ihr im Ausland befindliches Vermögen – wie beispielsweise eine Immobilie in Spanien – in Ihrer Steuererklärung angeben. In den meisten Fällen fällt dies unter Box 3, beispielsweise bei einer Ferien- oder Investitionsimmobilie. Die Angabe ist immer verpflichtend, auch wenn Sie dafür unter dem Strich keine Steuern zahlen.

Muss ich nun in den Niederlanden Steuern auf mein Haus in Spanien zahlen oder nicht?

Tatsächlich zahlen Sie in den Niederlanden oft (fast) nichts auf die spanische Immobilie selbst, da das Steuerabkommen einen Abzug zur Vermeidung der Doppelbesteuerung vorsieht. Die Immobilie wird jedoch in Box 3 berücksichtigt, wodurch sich Ihr Gesamtvermögen erhöht und dies indirekt die Besteuerung Ihrer übrigen Vermögenswerte beeinflussen kann. Das genaue Ergebnis hängt von Ihrem Gesamtvermögen und den Pauschalsätzen des jeweiligen Jahres ab.

Welchen Wert und welchen Stichtag verwende ich: WOZ oder Marktwert?

Für ausländische Immobilien verwenden Sie keinen WOZ-Wert. Sie geben den Marktwert (Wert im wirtschaftlichen Verkehr) an, in der Regel so, als ob die Immobilie unbewohnt und unvermietet wäre, gemessen zum Stichtag 1. Januar des Steuerjahres. Ein Gutachten oder aktuelle vergleichbare Verkäufe dienen als gute Begründung.

Kann ich die Hypothek für die Immobilie in Spanien mitnehmen?

Schulden, die unter Box 3 fallen, wie beispielsweise die Finanzierung einer Zweitwohnung, können Ihre Bemessungsgrundlage für Box 3 verringern. Notieren Sie den ausstehenden Betrag zum Stichtag (1. Januar) und bewahren Sie die Belege auf. Beachten Sie, dass auch für die Schulden eigene Schwellenwerte und Regeln gelten können.

Was passiert, wenn ich die Immobilie in Spanien (teilweise) vermiete?

In den Niederlanden fällt die Wohnung in der Regel weiterhin unter Box 3; die tatsächlichen Mieteinnahmen werden hier nicht gesondert besteuert. In Spanien hat die Vermietung hingegen steuerliche Konsequenzen: Als EU-Einwohner geben Sie die Mieteinnahmen über das Formular „Modelo 210“ unter der Nummer 19% (nach Abzug der Kosten) an. Für einen umfassenderen Überblick können Sie auch unseren Artikel zur Besteuerung von Immobilien im Ausland lesen.

Wo finde ich die offiziellen Regeln?

Die zuverlässigsten Erläuterungen finden Sie beim Finanzamt (Box 3 und ausländische Vermögenswerte) sowie in den Informationen zum Steuerabkommen zwischen den Niederlanden und Spanien. Da sich die Vorschriften zu Box 3 regelmäßig ändern, lohnt es sich im Zweifelsfall oder bei komplexen Sachverhalten immer, aktuellen Rat einzuholen.

Muss ich eine Immobilie in Spanien in meiner niederländischen Steuererklärung angeben?

Ja. Wenn Sie in den Niederlanden steuerpflichtig sind, müssen Sie Ihr im Ausland befindliches Vermögen – wie beispielsweise eine Immobilie in Spanien – in Ihrer Steuererklärung angeben. In den meisten Fällen fällt dies unter Box 3, beispielsweise bei einer Ferien- oder Investitionsimmobilie. Die Angabe ist immer verpflichtend, auch wenn Sie dafür unter dem Strich keine Steuern zahlen.

Muss ich nun in den Niederlanden Steuern auf mein Haus in Spanien zahlen oder nicht?

Tatsächlich zahlen Sie in den Niederlanden oft (fast) nichts auf die spanische Immobilie selbst, da das Steuerabkommen einen Abzug zur Vermeidung der Doppelbesteuerung vorsieht. Die Immobilie wird jedoch in Box 3 berücksichtigt, wodurch sich Ihr Gesamtvermögen erhöht und dies indirekt die Besteuerung Ihrer übrigen Vermögenswerte beeinflussen kann. Das genaue Ergebnis hängt von Ihrem Gesamtvermögen und den Pauschalsätzen des jeweiligen Jahres ab.

Welchen Wert und welchen Stichtag verwende ich: WOZ oder Marktwert?

Für ausländische Immobilien verwenden Sie keinen WOZ-Wert. Sie geben den Marktwert (Wert im wirtschaftlichen Verkehr) an, in der Regel so, als ob die Immobilie unbewohnt und unvermietet wäre, gemessen zum Stichtag 1. Januar des Steuerjahres. Ein Gutachten oder aktuelle vergleichbare Verkäufe dienen als gute Begründung.

Kann ich die Hypothek für die Immobilie in Spanien mitnehmen?

Schulden, die unter Box 3 fallen, wie beispielsweise die Finanzierung einer Zweitwohnung, können Ihre Bemessungsgrundlage für Box 3 verringern. Notieren Sie den ausstehenden Betrag zum Stichtag (1. Januar) und bewahren Sie die Belege auf. Beachten Sie, dass auch für die Schulden eigene Schwellenwerte und Regeln gelten können.

Was passiert, wenn ich die Immobilie in Spanien (teilweise) vermiete?

In den Niederlanden fällt die Wohnung in der Regel weiterhin unter Box 3; die tatsächlichen Mieteinnahmen werden hier nicht gesondert besteuert. In Spanien hat die Vermietung hingegen steuerliche Konsequenzen: Als EU-Einwohner geben Sie die Mieteinnahmen über das Formular „Modelo 210“ unter der Nummer 19% (nach Abzug der Kosten) an. Für einen umfassenderen Überblick können Sie auch unseren Artikel zur Besteuerung von Immobilien im Ausland lesen.

Wo finde ich die offiziellen Regeln?

Die zuverlässigsten Erläuterungen finden Sie beim Finanzamt (Box 3 und ausländische Vermögenswerte) sowie in den Informationen zum Steuerabkommen zwischen den Niederlanden und Spanien. Da sich die Vorschriften zu Box 3 regelmäßig ändern, lohnt es sich im Zweifelsfall oder bei komplexen Sachverhalten immer, aktuellen Rat einzuholen.