De Nederlandse belasting over een huis in Spanje komt erop neer dat uw Spaanse woning in box 3 van de inkomstenbelasting valt en dus moet worden opgegeven, maar dat u dankzij het belastingverdrag tussen Nederland en Spanje een aftrek ter voorkoming van dubbele belasting krijgt. Daardoor betaalt u in Nederland feitelijk vrijwel geen belasting over dat vastgoed: u meldt de waarde wel, maar de heffing verschuift naar de Spaanse fiscus. Voor Nederlanders met een tweede verblijf aan de Costa Blanca is dit het kernmechanisme om dubbele heffingen op de vakantiewoning te vermijden.

Bij Investeer in Spanje begeleiden wij dagelijks Nederlanders, Belgen, Duitsers en Fransen bij de aankoop van een woning aan de Spaanse kust. We merken dat de fiscale kant — twee landen, twee belastingstelsels — vaak de meeste vragen oproept. In dit artikel leggen wij rustig en stap voor stap uit hoe uw Spaanse huis in de Nederlandse aangifte terechtkomt, hoe het forfaitaire rendement in box 3 werkt, en hoe het samenspel met de Spaanse heffingen ervoor zorgt dat u niet twee keer volledig betaalt. Zo weet u precies wat u moet opgeven en wat u uiteindelijk werkelijk kwijt bent.

- Uw Spaanse woning hoort als tweede verblijf doorgaans in box 3 (vermogen).

- U bent altijd verplicht de waarde op te geven in uw Nederlandse aangifte.

- Het belastingverdrag verleent een aftrek ter voorkoming van dubbele belasting.

- Feitelijk betaalt u in Nederland vaak (vrijwel) niets over het Spaanse vastgoed.

Hoe werkt de Nederlandse belasting over een huis in Spanje?

Het bezit van een tweede woning onder de Spaanse zon is voor veel Nederlanders een droom die werkelijkheid wordt. Maar zodra de koopakte is getekend en de sleutels in uw hand liggen, krijgt u te maken met fiscale regels die over de landsgrenzen heen reiken. De Nederlandse belasting over een huis in Spanje zorgt geregeld voor verwarring, juist omdat u te maken heeft met de wetgeving van twee verschillende landen tegelijk. De goede boodschap: het systeem is logischer dan het op het eerste gezicht lijkt.

Als inwoner van Nederland bent u in beginsel belastingplichtig over uw wereldwijde vermogen. Dat betekent dat uw Spaanse villa, appartement of dorpswoning gewoon onderdeel uitmaakt van uw belastbare basis. Hoewel het pand fysiek in het buitenland staat, kijkt de Belastingdienst naar de waarde ervan om te bepalen hoeveel vermogensrendementsheffing u in theorie verschuldigd bent. De woning telt dus mee — maar dat is iets anders dan er ook daadwerkelijk over moeten afrekenen.

Veel eigenaren vragen zich terecht af of zij dubbel worden belast, aangezien Spanje óók aanspraak maakt op heffing over vastgoed op zijn grondgebied. Gelukkig hebben Nederland en Spanje een belastingverdrag gesloten dat precies dit voorkomt. In dat verdrag is vastgelegd dat het land waar het onroerend goed ligt — in dit geval Spanje — het primaire heffingsrecht heeft. Dat neemt niet weg dat u de woning nog steeds moet aangeven in uw Nederlandse aangifte inkomstenbelasting; aangeven en betalen zijn twee aparte dingen.

De kern is dus de aftrek ter voorkoming van dubbele belasting. Hierdoor wordt de effectieve druk van de Nederlandse belasting over uw Spaanse huis sterk verminderd — in de praktijk vaak tot nihil. Wel blijft de waarde van de woning meetellen bij het bepalen van de hoogte van uw totale vermogen en de drempel voor het heffingsvrij vermogen. Dat kan indirect effect hebben op de belasting over uw overige bezittingen, zoals spaargeld of een beleggingsportefeuille.

Om de waarde van uw woning correct op te geven, gaat u uit van de waarde in het economisch verkeer. In Nederland kennen we de WOZ-waarde, maar die bestaat niet voor buitenlands vastgoed. U maakt daarom zelf een realistische schatting van de verkoopwaarde in onbewoonde en onverhuurde staat op de peildatum van 1 januari. Werk hierbij nauwkeurig, want de Belastingdienst kan de opgegeven bedragen controleren. In de praktijk gebruiken veel mensen de aankoopprijs of een recente taxatie als uitgangspunt. Wie de Nederlandse belasting over een huis in Spanje goed doorgrondt, voorkomt onaangename verrassingen bij de definitieve aanslag — zeker nu de regels rond box 3 de afgelopen jaren door rechterlijke uitspraken flink in beweging zijn.

Wilt u eerst weten welke totale lasten bij een aankoop horen voordat u over de jaarlijkse aangifte nadenkt? Lees dan onze uitleg over de belasting over uw tweede huis in Spanje, waarin we de Spaanse heffingen op een rij zetten. En voor het bredere principe achter buitenlands bezit is ons artikel over hoe buitenlands vastgoed wordt belast een nuttige aanvulling.

De rol van box 3 en het forfaitaire rendement

Binnen het Nederlandse belastingstelsel valt een tweede woning niet in box 1 (werk en eigen woning), maar in box 3 (sparen en beleggen). Dit betekent dat de werkelijke huurinkomsten die u eventueel uit uw woning in Spanje ontvangt, in Nederland niet rechtstreeks worden belast. In plaats daarvan rekent de fiscus met een forfaitair rendement: een wettelijk vastgesteld, fictief rendement op de waarde van uw bezittingen minus de eraan verbonden schulden, zoals een hypotheek die specifiek voor dat pand is afgesloten. U wordt dus niet belast op wat de woning u werkelijk opbrengt, maar op een vooraf bepaald percentage van de waarde.

De berekening van deze vermogensrendementsheffing is de laatste jaren complexer geworden door het onderscheid tussen banktegoeden en overige bezittingen. Een huis in Spanje geldt als ‘overige bezitting’, waarvoor doorgaans een hoger forfaitair rendementspercentage geldt dan voor spaargeld. De exacte percentages worden jaarlijks door de wetgever vastgesteld en zijn de afgelopen tijd herhaaldelijk aangepast; raadpleeg daarom altijd de actuele cijfers van de Belastingdienst voor het betreffende belastingjaar in plaats van te rekenen met een vast getal. Het belangrijkste om te onthouden: juist omdat de woning als overige bezitting telt, is het correct toepassen van de verdragsaftrek extra belangrijk.

Wanneer u aangifte doet, berekent het programma van de Belastingdienst eerst de belasting over uw gehele wereldwijde box 3-vermogen. Vervolgens wordt een evenredige vermindering toegepast voor het deel dat betrekking heeft op uw Spaanse woning. Dat proces zorgt ervoor dat de Nederlandse belasting over een huis in Spanje per saldo vaak neerkomt op een nihil-betaling, mits de berekening correct verloopt. Toch kan het bezit invloed hebben op andere regelingen — denk aan de hoogte van bepaalde toeslagen of de algemene heffingskorting — omdat uw verzamelinkomen door het fictieve rendement kan stijgen. Houd daarom altijd een actueel overzicht bij van de marktwaarde en de bijbehorende schulden.

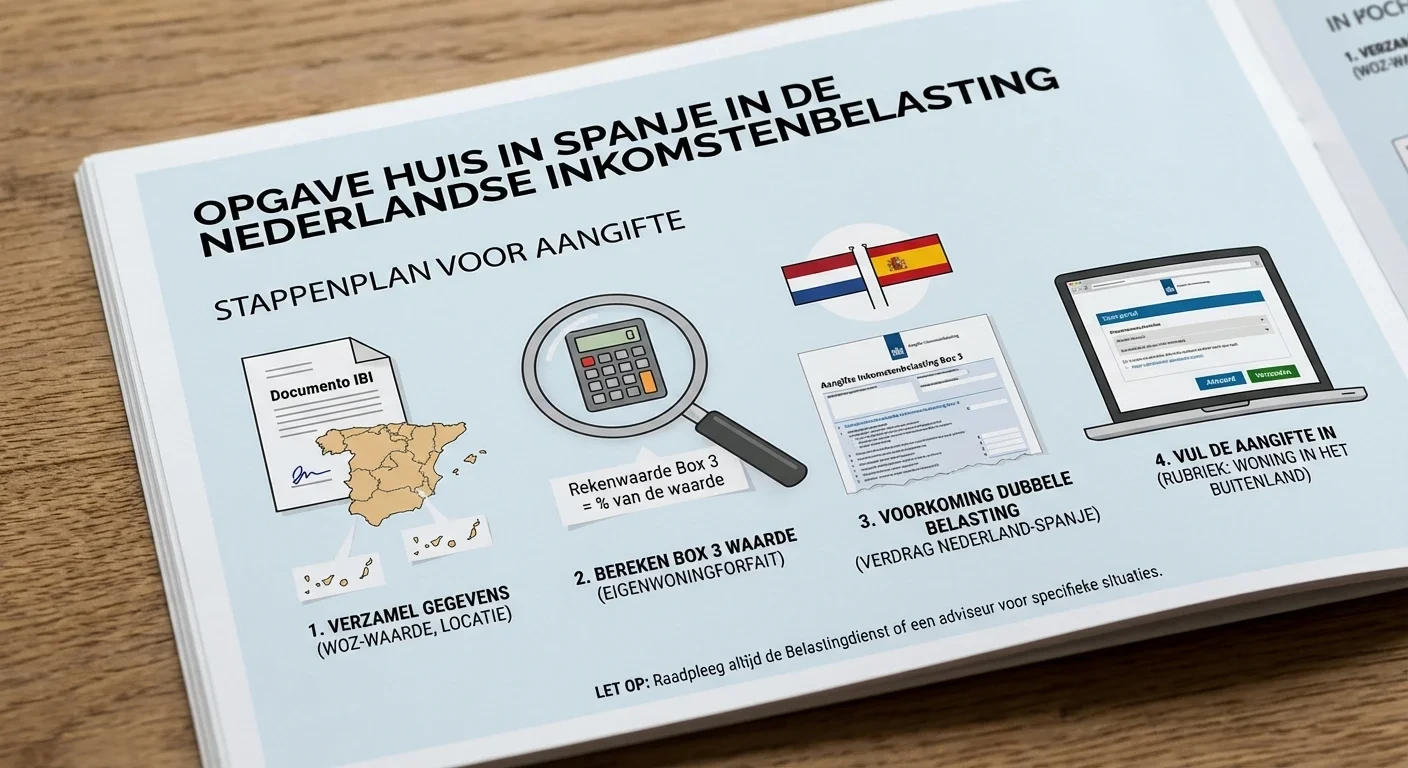

Belangrijkste stappen voor uw Nederlandse aangifte

- Bepaal in welke box de woning valt.

- Gaat het om een tweede woning (vakantie of investering)? Dan hoort dit doorgaans bij box 3.

- Gaat u er zelf permanent wonen en wordt het uw hoofdverblijf? Dan kan de behandeling anders zijn; laat dit bij twijfel fiscaal checken. Bekijk in dat geval ook wanneer u belastingresident in Spanje wordt.

- Stel de waarde vast volgens de regel voor buitenlands vastgoed.

Gebruik de waarde in het economisch verkeer (marktwaarde) in onbewoonde en onverhuurde staat op 1 januari van het belastingjaar. Praktisch bewijs: taxatierapport, recente vergelijkbare verkopen, de (gecorrigeerde) aankoopprijs of een waardebepaling door een makelaar. - Noteer uw eigendomspercentage.

Bent u alleen eigenaar of samen met partner of familie? Geef uw eigen aandeel op. - Breng de bijbehorende schulden in kaart.

Denk aan een hypotheek of lening die u voor de aankoop of verbouwing bent aangegaan; die hoort doorgaans ook in box 3 en verlaagt uw grondslag. - Vul de woning in bij box 3.

U voert het pand op als (buitenlandse) onroerende zaak / tweede woning met land Spanje en de waarde volgens stap 2. - Controleer de vermindering ter voorkoming van dubbele belasting.

Omdat Spanje mag heffen over Spaans onroerend goed, heeft u in Nederland in principe recht op een vermindering via het verdrag. Let op: afhankelijk van uw totale vermogen kan het tóch voelen alsof u ‘iets’ in Nederland betaalt; controleer daarom goed wat de aangifte uiteindelijk berekent. - Bewaar uw onderbouwing.

Sla de taxatie of waardebepaling, de aankoopakte, het hypotheekoverzicht en eventuele Spaanse aanslagen netjes op voor vragen achteraf.

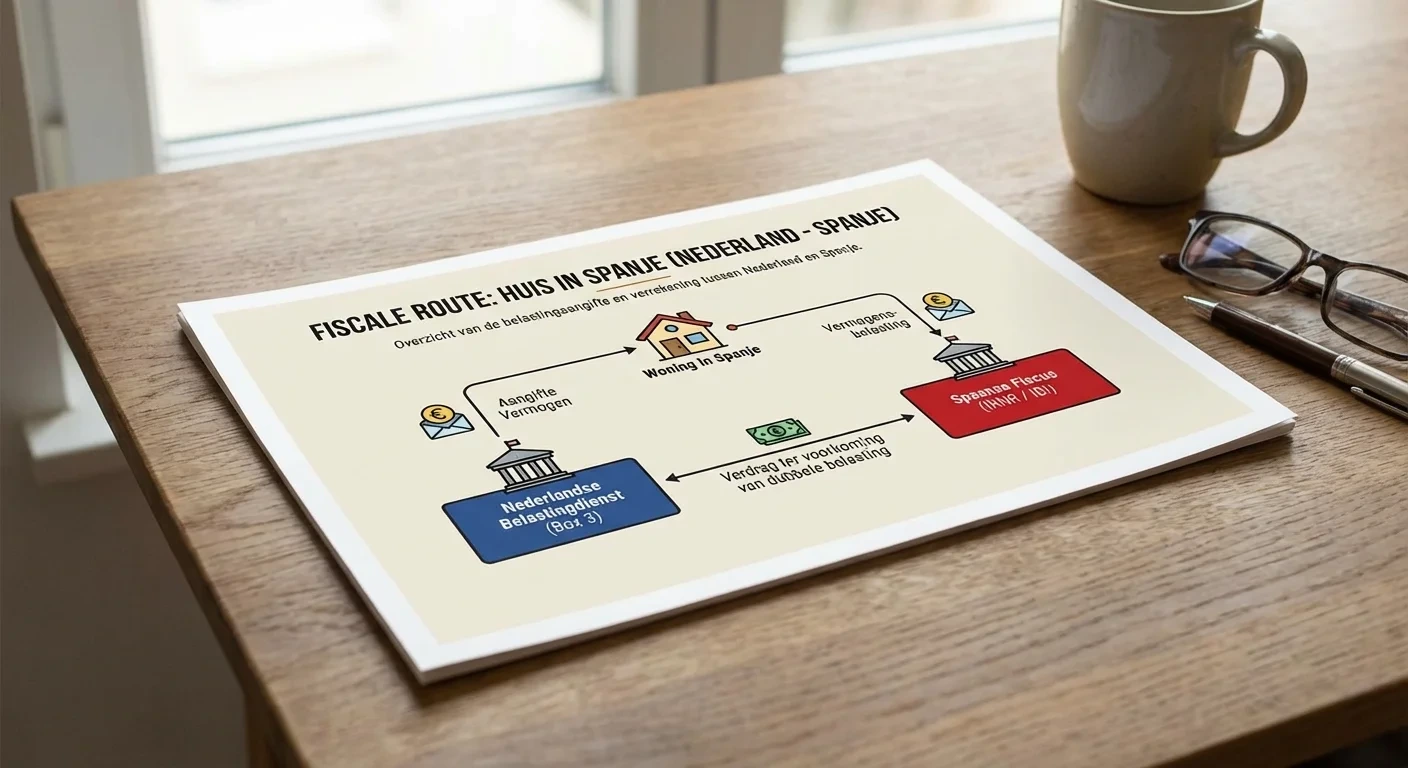

Box 3 en het voorkomen van dubbele belastingheffing

Wanneer u als inwoner van Nederland een tweede woning over de grens bezit, ontstaat in theorie een risico op dubbele belasting: Nederland wil heffen over uw wereldwijde vermogen, en Spanje wil heffen over vastgoed op zijn grondgebied. Om precies dat te voorkomen, hebben beide landen het belastingverdrag gesloten. Dit verdrag zorgt ervoor dat u niet tweemaal het volledige bedrag betaalt: de waarde van de Spaanse woning telt wel mee voor het bepalen van uw totale vermogen, maar daarna volgt een aftrek ter voorkoming van dubbele belastingheffing. De berekening van die aftrek is gebaseerd op de verhouding tussen uw buitenlandse vermogen en uw totale wereldwijde box 3-vermogen.

Het belastingverdrag tussen Nederland en Spanje

Het verdrag is essentieel voor iedereen die de Nederlandse belasting over een huis in Spanje wil begrijpen. Voor onroerend goed past Nederland in feite de vrijstellingsmethode toe: de waarde van uw Spaanse bezit wordt opgenomen in de rendementsgrondslag, maar de belasting die u daarover verschuldigd zou zijn, wordt via de aftrek weer in mindering gebracht. Hierdoor betaalt u effectief alleen in Spanje belasting over het onroerend goed zelf, terwijl het in Nederland hoogstens invloed heeft op de heffing over uw overige vermogensbestanddelen. Pas deze regels correct toe in uw jaarlijkse aangifte om boetes of naheffingen te voorkomen.

Dit principe — het land waar het vastgoed ligt mag heffen, het woonland verleent vermindering — geldt niet alleen voor Nederlanders. Ook voor Belgen werkt het langs vergelijkbare lijnen, al verschillen de details per land. Bent u (mede)gevestigd in België of heeft u daar een fiscale band, lees dan onze aparte uitleg over belasting in België op een huis in Spanje. Zo ziet u meteen waar de twee stelsels van elkaar afwijken.

Belangrijke aandachtspunten voor de aangifte

- Geef altijd de actuele marktwaarde van de woning op in box 3.

- Vergeet niet expliciet om de aftrek ter voorkoming van dubbele belasting te verzoeken.

- Houd rekening met schulden die direct met de woning samenhangen.

Het samenspel met de Spaanse heffingen

De Nederlandse aangifte staat niet op zichzelf. Naast box 3 in Nederland heeft u in Spanje te maken met een aantal lokale en nationale heffingen die volledig losstaan van uw Nederlandse aangifte. De belangrijkste op een rij:

- IBI (Impuesto sobre Bienes Inmuebles): de jaarlijkse onroerendezaakbelasting van uw gemeente, als richtcijfer ongeveer €200 per €100.000 aan waarde. Deze betaalt u lokaal en staat los van Nederland.

- Niet-residentenbelasting (IRNR): als u de woning niet verhuurt, rekent Spanje met een fictief inkomen (imputed income) op basis van de valor catastral, belast tegen 19% over 1,1% of 2% van die kadastrale waarde. Verhuurt u wel, dan betaalt u als EU-inwoner 19% over de (na aftrek van kosten) behaalde huurinkomsten via Modelo 210.

- Eventuele vermogensbelasting: in Spanje pas relevant boven een netto drempel van ongeveer €700.000 per persoon, regionaal variërend.

U betaalt deze Spaanse heffingen dus echt — ze worden niet kwijtgescholden door het verdrag. Het verdrag regelt alleen dat Nederland u niet nóg een keer volledig belast over hetzelfde vastgoed. In de praktijk betekent dit: u rekent in Spanje af volgens de Spaanse regels, geeft de woning op in box 3, en krijgt in Nederland de verdragsaftrek. Wie deze twee sporen door elkaar haalt, dreigt te denken dat hij dubbel betaalt, terwijl het systeem juist is opgezet om dat te voorkomen.

Een vereenvoudigd rekenvoorbeeld

Stel: u heeft een appartement in Torrevieja met een marktwaarde van €250.000 en geen hypotheek. In uw Nederlandse aangifte voert u deze woning op in box 3 als overige bezitting in het land Spanje. De Belastingdienst neemt de waarde mee in de berekening van uw forfaitaire rendement over uw totale vermogen. Vervolgens past het programma de aftrek ter voorkoming van dubbele belasting toe voor het deel dat op de Spaanse woning betrekking heeft. Per saldo betaalt u in Nederland over díe woning effectief vrijwel niets. In Spanje betaalt u wél de IBI van uw gemeente en, als u niet verhuurt, de niet-residentenbelasting over het fictieve inkomen. Verhuurt u het appartement een deel van het jaar aan toeristen, dan geeft u die huurinkomsten in Spanje aan via Modelo 210. Het exacte effect op uw Nederlandse aanslag hangt af van uw totale vermogen en de geldende forfaitaire percentages van dat jaar, dus reken altijd met de actuele cijfers.

Dit voorbeeld laat zien waarom het loont om de aankoop én de fiscaliteit van het begin af aan goed te structureren. Of u nu kiest voor het rustige vastgoed kopen in Spanje als tweede verblijf in Dénia, Jávea of Moraira aan de Costa Blanca Noord, of voor verhuur met rendement in Torrevieja of Orihuela Costa in het zuiden — de fiscale gevolgen verschillen per scenario. Onze investeringsbegeleiding houdt daar vanaf de eerste bezichtiging rekening mee.

Lokale Spaanse belastingen versus box 3

Het is belangrijk om de Spaanse heffingen en de Nederlandse box 3-heffing als twee gescheiden sporen te zien. De lokale IBI en de niet-residentenbelasting horen bij Spanje; de vermogensrendementsheffing hoort bij Nederland. Het verdrag bouwt vervolgens de brug tussen beide door dubbele heffing te voorkomen. Zorg daarom dat u altijd over de juiste documentatie beschikt: de aankoopakte, de valor catastral en uw lokale Spaanse belastingaanslagen. Een goede voorbereiding op uw fiscale verplichtingen bespaart u op de lange termijn veel zorgen en onnodige kosten. Wilt u dieper ingrijpen op de Spaanse kant, lees dan ook ons overzicht van de vastgoedbelastingen in Spanje voor 2026 en, voor wie met rendement bezig is, onze gids over de belastingen voor vastgoedbeleggers in Spanje.

- Controleer jaarlijks de waardepeildatum (1 januari) voor box 3.

- Vraag tijdig de Spaanse valor catastral op bij uw gemeente.

- Houd Nederlandse en Spaanse aangiften consistent qua opgegeven waarde.

Samengevat: opgeven verplicht, betalen meestal niet

Het komt erop neer dat u in Nederland verplicht bent de waarde van uw Spaanse woning te melden in box 3, maar dat de feitelijke financiële druk in Nederland vaak beperkt of nihil blijft dankzij het belastingverdrag en de aftrek ter voorkoming van dubbele belasting. In Spanje betaalt u de lokale en nationale heffingen die bij niet-residenten horen; in Nederland geeft u op en krijgt u de vermindering. Houd er wel rekening mee dat de wetgeving rondom de vermogensrendementsheffing regelmatig verandert en dat de forfaitaire percentages per jaar verschillen, dus laat uw specifieke situatie bij twijfel toetsen door een specialist. Een goed gedocumenteerde aangifte voorkomt navorderingen en onnodige boetes.

Hoe wij u helpen

Bij Investeer in Spanje, onderdeel van een ervaren team onder leiding van vastgoedexpert en CEO Kenzo Fayot, begeleiden wij kopers uit Nederland, België, Duitsland en Frankrijk bij elke stap van hun aankoop aan de Costa Blanca en daarbuiten — van Dénia, Jávea en Altea in het noorden tot Torrevieja, Orihuela Costa en Pilar de la Horadada in het zuiden, en tot het luxesegment op Ibiza. Of u nu een tweede verblijf zoekt, als investeerder rendement nastreeft of als gepensioneerde definitief de oversteek wil maken: wij combineren makelaardij en aankoopbegeleiding met grondige juridische controle, hypotheekbemiddeling, verhuur en onderhoud. Zo zorgen we dat de fiscale kant — Spaanse heffingen én uw Nederlandse box 3-aangifte — vanaf het begin klopt en u nergens dubbel betaalt.

Wilt u zekerheid over uw eigen situatie of hulp bij het voorbereiden van uw aangifte? Neem vrijblijvend contact met ons op — wij denken graag met u mee voor een zorgeloze afhandeling van uw Spaanse vastgoed en voorkomen onnodige verrassingen bij de Belastingdienst.

Veelgestelde vragen over de Nederlandse belasting over een huis in Spanje

Moet ik een woning in Spanje opgeven in mijn Nederlandse belastingaangifte?

Ja. Als u in Nederland belastingplichtig bent, moet u uw buitenlandse bezittingen — zoals een woning in Spanje — opnemen in uw aangifte. In de meeste gevallen gaat het om box 3, bijvoorbeeld bij een vakantie- of investeringswoning. Opgeven is altijd verplicht, ook als u er per saldo geen belasting over betaalt.

Betaal ik nu wél of niet belasting in Nederland over mijn Spaanse huis?

Feitelijk betaalt u in Nederland vaak (vrijwel) niets over het Spaanse vastgoed zelf, omdat het belastingverdrag een aftrek ter voorkoming van dubbele belasting verleent. De woning telt wel mee in box 3, waardoor uw totale vermogen hoger uitkomt en dit indirect de heffing over uw overige bezittingen kan beïnvloeden. De exacte uitkomst hangt af van uw totale vermogen en de forfaitaire percentages van dat jaar.

Welke waarde en peildatum gebruik ik: WOZ of marktwaarde?

Voor buitenlands vastgoed gebruikt u geen WOZ-waarde. U geeft de marktwaarde (waarde in het economisch verkeer) op, doorgaans alsof de woning onbewoond en onverhuurd is, gemeten op de peildatum van 1 januari van het belastingjaar. Een taxatie of recente vergelijkbare verkopen vormen een goede onderbouwing.

Mag ik de hypotheek voor de woning in Spanje meenemen?

Schulden die bij box 3 horen, zoals een financiering voor een tweede woning, kunnen uw box 3-grondslag verlagen. Noteer het openstaande bedrag op de peildatum (1 januari) en bewaar de bewijsstukken. Houd er rekening mee dat ook voor de schuld eigen drempels en regels kunnen gelden.

Wat als ik de woning in Spanje (deels) verhuur?

In Nederland blijft de woning doorgaans gewoon in box 3 vallen; de werkelijke huurinkomsten worden hier niet apart belast. In Spanje heeft verhuur wél fiscale gevolgen: als EU-inwoner geeft u de huurinkomsten aan via Modelo 210 tegen 19% (na aftrek van kosten). Voor de bredere context kunt u ook ons artikel over hoe buitenlands vastgoed wordt belast raadplegen.

Waar vind ik de officiële regels terug?

De meest betrouwbare uitleg vindt u bij de Belastingdienst (box 3 en buitenlandse bezittingen) en in de informatie over het belastingverdrag tussen Nederland en Spanje. Omdat de regels rond box 3 regelmatig wijzigen, loont het bij twijfel of complexe situaties altijd om actueel advies in te winnen.

Moet ik een woning in Spanje opgeven in mijn Nederlandse belastingaangifte?

Ja. Als u in Nederland belastingplichtig bent, moet u uw buitenlandse bezittingen — zoals een woning in Spanje — opnemen in uw aangifte. In de meeste gevallen gaat het om box 3, bijvoorbeeld bij een vakantie- of investeringswoning. Opgeven is altijd verplicht, ook als u er per saldo geen belasting over betaalt.

Betaal ik nu wél of niet belasting in Nederland over mijn Spaanse huis?

Feitelijk betaalt u in Nederland vaak (vrijwel) niets over het Spaanse vastgoed zelf, omdat het belastingverdrag een aftrek ter voorkoming van dubbele belasting verleent. De woning telt wel mee in box 3, waardoor uw totale vermogen hoger uitkomt en dit indirect de heffing over uw overige bezittingen kan beïnvloeden. De exacte uitkomst hangt af van uw totale vermogen en de forfaitaire percentages van dat jaar.

Welke waarde en peildatum gebruik ik: WOZ of marktwaarde?

Voor buitenlands vastgoed gebruikt u geen WOZ-waarde. U geeft de marktwaarde (waarde in het economisch verkeer) op, doorgaans alsof de woning onbewoond en onverhuurd is, gemeten op de peildatum van 1 januari van het belastingjaar. Een taxatie of recente vergelijkbare verkopen vormen een goede onderbouwing.

Mag ik de hypotheek voor de woning in Spanje meenemen?

Schulden die bij box 3 horen, zoals een financiering voor een tweede woning, kunnen uw box 3-grondslag verlagen. Noteer het openstaande bedrag op de peildatum (1 januari) en bewaar de bewijsstukken. Houd er rekening mee dat ook voor de schuld eigen drempels en regels kunnen gelden.

Wat als ik de woning in Spanje (deels) verhuur?

In Nederland blijft de woning doorgaans gewoon in box 3 vallen; de werkelijke huurinkomsten worden hier niet apart belast. In Spanje heeft verhuur wél fiscale gevolgen: als EU-inwoner geeft u de huurinkomsten aan via Modelo 210 tegen 19% (na aftrek van kosten). Voor de bredere context kunt u ook ons artikel over hoe buitenlands vastgoed wordt belast raadplegen.

Waar vind ik de officiële regels terug?

De meest betrouwbare uitleg vindt u bij de Belastingdienst (box 3 en buitenlandse bezittingen) en in de informatie over het belastingverdrag tussen Nederland en Spanje. Omdat de regels rond box 3 regelmatig wijzigen, loont het bij twijfel of complexe situaties altijd om actueel advies in te winnen.