Wilt u vastgoed kopen in Spanje? Dit proces vereist een grondige juridische en financiële voorbereiding om uw droomhuis onder de zon veilig te stellen. Voor veel Belgen en Nederlanders is vastgoed in Spanje kopen de ultieme stap naar een zorgeloos leven of een rendabele investering. De Spaanse woningmarkt biedt unieke kansen, maar de lokale regelgeving verschilt sterk van de Lage Landen.

Het is essentieel om de juiste stappen te volgen, van het aanvragen van een NIE-nummer tot de overdracht bij de notaris. Met professionele begeleiding voorkomt u onvoorziene kosten en juridische valkuilen. Succesvol vastgoed kopen in Spanje begint bij een waterdicht contract en een betrouwbare lokale partner.

- Regel tijdig uw NIE-nummer en bankrekening.

- Schakel een onafhankelijke advocaat in voor juridische controle.

- Reken op 12-15% extra kosten koper.

- Controleer altijd de bouwvergunningen.

Waarom vastgoed kopen in Spanje een slimme investering is

De aantrekkingskracht van het Iberisch schiereiland is al decennia lang onmiskenbaar voor Noord-Europeanen. Of het nu gaat om de zonovergoten costa’s, de rijke cultuur of de ontspannen levensstijl, de motivatie om de stap naar het zuiden te zetten is divers. Echter, de laatste jaren is er een duidelijke verschuiving zichtbaar in de markt. Waar men vroeger vooral zocht naar een vakantiehuis voor eigen gebruik, zien we nu dat vastgoed kopen in Spanje steeds vaker wordt benaderd vanuit een puur zakelijk en strategisch oogpunt. De combinatie van een stabiele juridische omgeving, een groeiende toeristische sector en relatief gunstige vastgoedprijzen maakt het land tot een hotspot voor investeerders die op zoek zijn naar zowel rendement als waardestijging op de lange termijn.

Wanneer we kijken naar de huidige economische indicatoren, valt op dat de Spaanse woningmarkt een indrukwekkende veerkracht toont. Ondanks wereldwijde schommelingen blijft de vraag naar kwalitatieve woningen in regio’s zoals de Costa del Sol, de Balearen en de Costa Blanca onverminderd groot. Dit komt niet alleen door buitenlandse kopers, maar ook door een groeiende binnenlandse markt. Voor wie overweegt om kapitaal te diversifiëren, biedt vastgoed kopen in Spanje een tastbare activa die minder volatiel is dan de aandelenmarkt, terwijl het tegelijkertijd profiteert van de constante stroom aan toeristen die jaarlijks het land bezoeken.

Een van de belangrijkste redenen waarom investeerders kiezen voor deze markt, is het netto rendement op verhuur. In populaire kustgebieden en grote steden zoals Madrid en Barcelona kunnen de huuropbrengsten aanzienlijk zijn, vooral tijdens het hoogseizoen. Door de opkomst van platforms zoals Airbnb en Booking.com is het beheer van vakantiewoningen toegankelijker geworden dan ooit. Wie slim kiest voor een locatie met een goede infrastructuur en nabijheid van voorzieningen, kan rekenen op een bezettingsgraad die het hele jaar door stabiel blijft. Vastgoed kopen in Spanje voor verhuurrendement en waardegroei is daarom een strategie die door veel ervaren beleggers wordt toegepast om hun portfolio te versterken.

Daarnaast speelt het klimaat een cruciale rol in de waardevastheid van het onroerend goed. Met meer dan 300 zonnige dagen per jaar is Spanje een bestemming die nooit uit de mode raakt. Dit zorgt voor een constante stroom van potentiële huurders en kopers. Als u kijkt naar de historische data, ziet u dat woningen op toplocaties hun waarde niet alleen behouden, maar vaak ook sneller stijgen dan het nationale gemiddelde. Het proces van vastgoed kopen in Spanje vereist echter wel een grondige voorbereiding en kennis van de lokale wetgeving om de risico’s te minimaliseren en de winstgevendheid te maximaliseren.

Om een duidelijk beeld te krijgen van de voordelen, hebben we de belangrijkste redenen voor u op een rij gezet:

- Gunstige prijs-kwaliteitverhouding: In vergelijking met andere mediterrane landen krijgt u in Spanje vaak meer vierkante meters en betere faciliteiten voor uw geld.

- Hoge verhuurpotentie: De toeristische sector is een van de sterkste ter wereld, wat zorgt voor een constante vraag naar korte-termijn accommodaties.

- Juridische zekerheid: Als EU-lidstaat biedt Spanje een transparant en veilig juridisch kader voor buitenlandse investeerders.

- Levenskwaliteit: Een investering in Spanje is ook een investering in een levensstijl die gezondheid en welzijn bevordert, wat de wederverkoopwaarde ten goede komt.

- Infrastructuur: Uitstekende verbindingen via internationale luchthavens en een modern hogesnelheidstrein-netwerk maken het land zeer toegankelijk.

Het is essentieel om te begrijpen dat niet elke regio in Spanje hetzelfde groeipotentieel biedt. Terwijl sommige gebieden verzadigd raken, zijn er opkomende wijken waar de prijzen nog relatief laag liggen maar de verwachtingen hoog zijn. Voor een diepgaande analyse van de huidige marktontwikkelingen en specifieke kansen, kunt u meer lezen op onze pagina over vastgoed investering Spanje. Hier vindt u gedetailleerde informatie over waar u op moet letten bij het selecteren van het juiste object.

“De Spaanse vastgoedmarkt is getransformeerd van een speculatieve bubbel naar een volwassen markt waar fundamentele waarden en duurzame groei centraal staan. Voor de serieuze belegger biedt dit ongekende kansen.”

Naast de directe financiële voordelen, biedt vastgoed kopen in Spanje ook fiscale voordelen voor bepaalde groepen investeerders. Hoewel de belastingdruk per regio kan verschillen, zijn er diverse regelingen die het aantrekkelijk maken om kapitaal in Spa

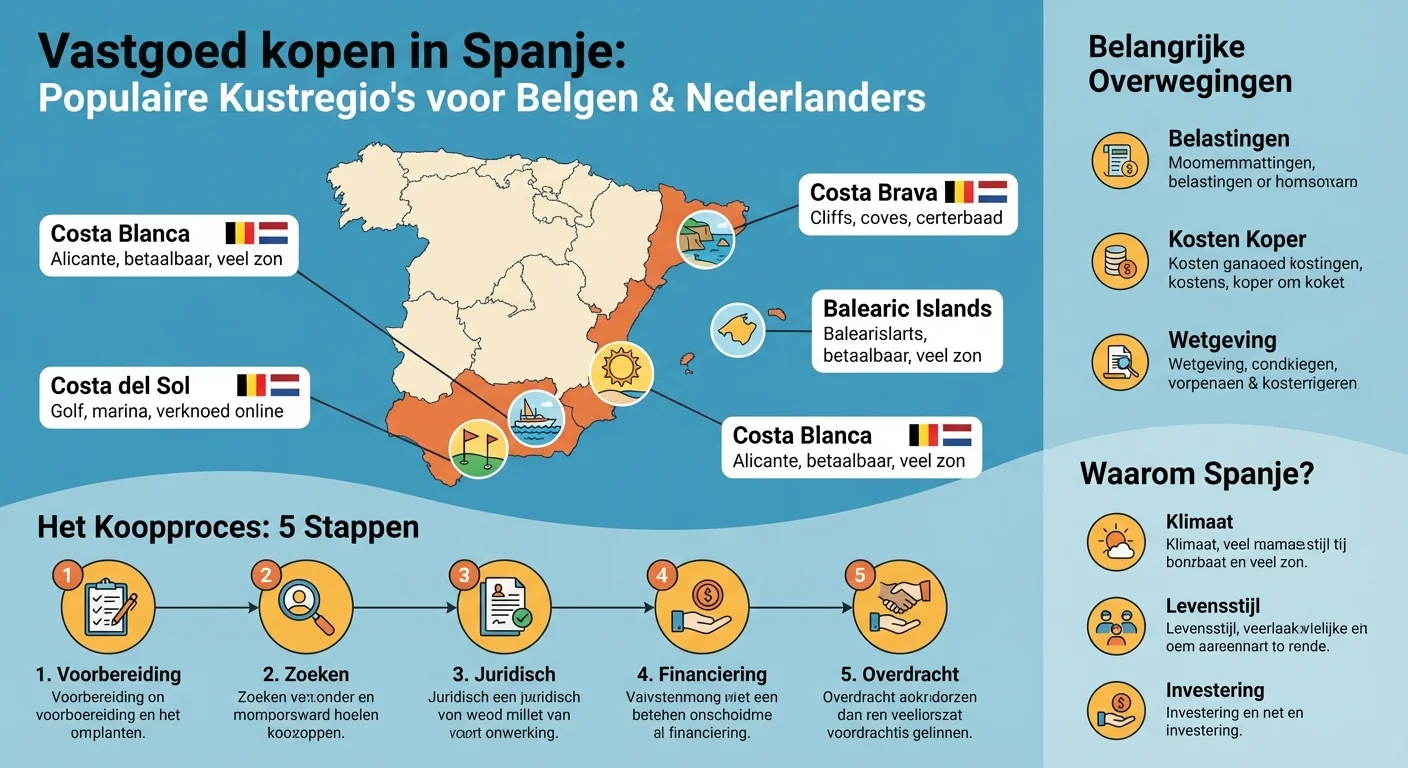

Populaire regio’s voor Belgen en Nederlanders aan de Spaanse kust

Wanneer we kijken naar de huidige trends op de mediterrane woningmarkt, valt het op dat de interesse van de Lage Landen in de Spaanse kustlijn onverminderd groot blijft. De droom van een eigen plek onder de zon is voor velen een tastbare realiteit geworden. Of het nu gaat om een modern appartement met zeezicht of een authentieke finca in het achterland, de diversiteit aan landschappen en microklimaten zorgt ervoor dat er voor elk type investeerder een geschikte locatie te vinden is. Vastgoed kopen in Spanje is dan ook een proces waarbij de locatiekeuze de allerbelangrijkste factor is voor zowel het woongenot als het toekomstige rendement.

De Costa Blanca blijft zonder twijfel de absolute koploper voor zowel Belgen als Nederlanders. Deze regio, verdeeld in een noordelijk en zuidelijk deel, biedt een unieke combinatie van toegankelijkheid, uitstekende gezondheidszorg en een levendige gemeenschap die het hele jaar door actief is. In het noorden, rondom plaatsen als Altea, Javea en Denia, vinden we een groener landschap met indrukwekkende kliffen en baaien. Het zuiden, met steden zoals Torrevieja en Orihuela Costa, staat bekend om zijn uitgestrekte zandstranden en zeer competitieve prijzen, wat het een ideale instapregio maakt voor wie voor het eerst overweegt om vastgoed te kopen in Spanje.

Een andere regio die de laatste jaren een enorme vlucht heeft genomen, is de Costa del Sol. Waar deze kuststrook voorheen vooral bekend stond om de jetset in Marbella, is de regio nu veel toegankelijker geworden voor een breder publiek. Plaatsen zoals Estepona en Fuengirola trekken veel Belgen en Nederlanders aan die op zoek zijn naar luxe en een bruisend sociaal leven. De nabijheid van de luchthaven van Málaga zorgt ervoor dat u binnen enkele uren van uw voordeur in de Lage Landen naar uw terras in de zon reist. Voor wie serieus kijkt naar vastgoed kopen in Spanje voor verhuur en eigen gebruik, biedt deze regio een zeer stabiele markt met een hoge bezettingsgraad gedurende het hele jaar.

Naast de bekende costa’s zien we ook een verschuiving naar de Costa Cálida in de regio Murcia. Deze regio wordt vaak geprezen om de Mar Menor, een unieke binnenzee met warm water en therapeutische modderbaden. Het prijsniveau ligt hier gemiddeld lager dan aan de Costa Blanca, wat het een interessante optie maakt voor budgetbewuste kopers. Vastgoed kopen in Spanje in de regio Murcia betekent kiezen voor authenticiteit en rust, zonder in te leveren op moderne faciliteiten. De lokale gastronomie en de vele golfresorts maken het een paradijs voor levensgenieters die de massale drukte liever vermijden.

Om u een beter overzicht te geven van de meest gewilde zones, hebben we de belangrijkste kenmerken op een rij gezet:

- Costa Blanca Noord: Bergachtig, groen, exclusieve villa’s en een mild microklimaat.

- Costa Blanca Zuid: Vlakker landschap, uitgestrekte stranden, zeer goede prijs-kwaliteitverhouding.

- Costa del Sol: Luxe uitstraling, uitstekende infrastructuur, hoge verhuurrendementen en veel zonuren.

- Costa Cálida: Authentiek Spaans, rustiger toerisme, ideale omgeving voor watersport en golf.

- Costa de Almería: De verborgen parel met woestijnachtige landschappen en ongerepte natuurparken.

Het is essentieel om te begrijpen dat elke regio zijn eigen juridische nuances en fiscale regels kan hebben, aangezien Spanje werkt met autonome regio’s. Daarom is het verstandig om u goed te laten informeren over de specifieke regelgeving per provincie. Voor meer diepgaande informatie over de financiële aspecten en de verschillende investeringsmogelijkheden, kunt u terecht op onze pagina over vastgoed investering Spanje. Hier vindt u gedetailleerde analyses die u helpen bij het maken van de juiste keuze.

“De keuze voor een specifieke regio bepaalt niet alleen uw levensstijl, maar ook de waardevastheid van uw investering op de lange termijn. Vastgoed kopen in Spanje is een emotionele beslissing die onderbouwd moet worden met rationele data.”

De Costa de Almería is een regio die vaak over het hoofd wordt gezien, maar die de laatste tijd steeds meer in de belangstelling staat bij Nederlanders die op zoek zijn naar rust. Met plaatsen als Mojácar en Vera biedt deze kust een unieke sfeer die doet denken aan het Spanje van dertig jaar geleden, maar dan met de moderne gemakken van nu. Het klimaat is hier het droogste van heel Europa, wat het een perfecte winterbestemming maakt. Wanneer u besluit om vastgoed te kopen in Spanje in deze regio, investeert u in een gebied dat nog volop in ontwikkeling is en waar de prijzen nog ruimte hebben voor groei.

Tot slot mogen we de Balearen niet vergeten, hoewel de prijzen op eilanden zoals Ibiza en Mallorca aanzienlijk hoger liggen. Voor de vermogende Nederlander of Belg blijft een appartement of villa

Het stappenplan: Hoe ziet het koopproces in Spanje eruit?

Wanneer u de beslissing neemt om te investeren in een tweede verblijf of een opbrengsteigendom onder de Spaanse zon, stapt u in een proces dat wezenlijk verschilt van de procedures in Nederland of België. Het begrijpen van de chronologische volgorde van acties is cruciaal om verrassingen te voorkomen. Vastgoed kopen in Spanje is een droom voor velen, maar zonder een helder stappenplan kan de bureaucratie overweldigend aanvoelen. In deze sectie gidsen we u door de essentiële fasen van de aankoop, van de eerste reservering tot de uiteindelijke overdracht bij de notaris.

De allereerste stap, nog voordat u fysiek woningen gaat bezichtigen, is het regelen van uw administratieve basis. In Spanje draait alles om het NIE-nummer (Número de Identidad de Extranjero). Dit is uw persoonlijke identificatienummer voor buitenlanders en is strikt noodzakelijk voor elke officiële handeling, zoals het openen van een bankrekening, het afsluiten van nutsvoorzieningen en uiteraard de eigendomsoverdracht zelf. Het is raadzaam dit proces tijdig op te starten via het Spaanse consulaat of een lokale advocaat.

Zodra u uw droomwoning heeft gevonden, begint het juridische traject. In tegenstelling tot wat sommigen denken, is een mondeling akkoord in Spanje niet voldoende om een woning van de markt te halen. U zult moeten werken met een reserveringscontract (Contrato de Reserva). Door een relatief klein bedrag te betalen, meestal tussen de 3.000 en 6.000 euro, verklaart de verkoper dat de woning tijdelijk niet meer aan anderen wordt aangeboden. Dit geeft uw advocaat de tijd om de eerste juridische checks uit te voeren.

Tijdens deze fase is het van groot belang dat u zich laat bijstaan door een onafhankelijke raadsman. Vastgoed kopen in Spanje juridisch stappenplan voor investeerders is een proces waarbij de advocaat controleert of er geen schulden op het pand rusten, of de bouwvergunningen in orde zijn en of de verkoper daadwerkelijk de rechtmatige eigenaar is. Veel kopers maken de fout te vertrouwen op de advocaat van de verkoper of de makelaar, maar een eigen vertegenwoordiger is essentieel voor uw gemoedsrust.

Na de reservering volgt het ‘Contrato de Arras’, het officiële koopcontract. Hierin worden alle details vastgelegd: de koopprijs, de uiterste datum van overdracht en eventuele ontbindende voorwaarden. Bij het ondertekenen van dit document betaalt u doorgaans 10% van de koopsom. Let op: als u als koper daarna afziet van de koop, bent u dit bedrag kwijt. Als de verkoper zich echter terugtrekt, moet deze u volgens de Spaanse wet het dubbele van de aanbetaling terugbetalen.

De belangrijkste mijlpalen in het proces

- Aanvraag van het NIE-nummer en openen van een Spaanse bankrekening.

- Ondertekening van het reserveringsdocument (Reserva) en betaling van de waarborgsom.

- Grondig juridisch onderzoek (Due Diligence) door een gespecialiseerde advocaat.

- Ondertekening van het privé-koopcontract (Arras) en betaling van de 10% aanbetaling.

- De officiële overdracht bij de Spaanse notaris (Escritura de Compraventa).

- Registratie van de woning in het eigendomsregister (Registro de la Propiedad).

Vastgoed kopen in Spanje vereist ook een goede financiële planning. Naast de koopprijs moet u rekening houden met ongeveer 12% tot 15% aan bijkomende kosten, zoals overdrachtsbelasting (ITP) of btw (IVA), notariskosten en registratierechten. Het is verstandig om vooraf te weten hoeveel u precies kunt lenen als u een hypotheek nodig heeft. Spaanse banken zijn over het algemeen bereid om tot 60-70% van de taxatiewaarde te financieren voor niet-residenten.

“Het koopproces in Spanje is niet ingewikkelder dan in Noord-Europa, mits u de lokale gebruiken respecteert en de juiste experts aan uw zijde heeft. Geduld en grondigheid zijn uw beste bondgenoten.”

De apotheose van het proces vindt plaats bij de notaris. Hier komen koper en verkoper (of hun gevolmachtigden) samen om de ‘Escritura’ te tekenen. De notaris controleert de identiteit van de partijen en de betalingsbewijzen. Zodra de handtekeningen zijn gezet en de resterende koopsom is voldaan, ontvangt u de sleutels. U bent nu officieel eigenaar. Vergeet echter niet dat de administratieve afwikkeling daarna nog doorgaat. de belastingen moeten binnen 30 dagen worden betaald en de akte moet worden ingeschreven in het register.

Wilt u meer weten over de specifieke kansen op de markt?

Belangrijke juridische documenten: Het NIE-nummer en de koopakte

Wanneer u de beslissing neemt om te investeren in de Spaanse woningmarkt, stapt u in een wereld van bureaucreatie die essentieel is voor een veilige transactie. Vastgoed kopen in Spanje is een droom voor velen, maar zonder de juiste juridische documentatie kan dit proces snel veranderen in een administratieve nachtmerrie. De twee meest cruciale elementen in dit proces zijn ongetwijfeld het NIE-nummer en de uiteindelijke koopakte, ook wel de ‘Escritura de Compraventa’ genoemd. Deze documenten vormen de ruggengraat van uw eigendomsrecht en fiscale identiteit in het land.

Het traject begint altijd bij het verkrijgen van een NIE-nummer (Número de Identidad de Extranjero). Dit is een uniek fiscaal identificatienummer voor buitenlanders. Zonder dit nummer is het simpelweg onmogelijk om officieel vastgoed kopen in Spanje te realiseren. U heeft het nodig voor bijna elke handeling: van het openen van een Spaanse bankrekening tot het afsluiten van nutsvoorzieningen zoals water en elektriciteit. Het is daarom raadzaam om dit nummer zo vroeg mogelijk in het proces aan te vragen, aangezien de wachttijden bij consulaten of lokale politiebureaus in Spanje aanzienlijk kunnen oplopen.

Naast het NIE-nummer is de koopakte het sluitstuk van uw aankoop. Terwijl een onderhands contract (Contrato de Arras) de afspraken tussen koper en verkoper vastlegt, is het de notariële akte die de eigendomsoverdracht officieel maakt tegenover de Spaanse staat. Bij het vastgoed kopen in Spanje vindt de ondertekening van deze akte altijd plaats ten overstaan van een Spaanse notaris. De notaris controleert de identiteit van de partijen, de juridische status van het pand en zorgt ervoor dat alle belastingen correct worden berekend. Het is een plechtig moment waarbij de sleutels fysiek worden overhandigd in ruil voor de laatste betaling.

Om u een duidelijk overzicht te geven van wat er precies komt kijken bij deze documenten, hebben we de belangrijkste stappen en vereisten op een rij gezet:

- Aanvraag van het NIE-nummer: Dit kan persoonlijk in Spanje, via een Spaans consulaat in uw eigen land, of via een gevolmachtigde (gestor of advocaat).

- Verificatie van de Escritura: Controleer of de omschrijving van het pand in de akte exact overeenkomt met de werkelijkheid en de gegevens in het kadaster (Catastro).

- Betaling van overdrachtsbelasting: Na het tekenen van de akte heeft u een beperkte tijd om de ITP (bij bestaande bouw) of IVA en AJD (bij nieuwbouw) te voldoen.

- Inschrijving in het eigendomsregister: De notaris stuurt een kopie naar het Registro de la Propiedad om uw eigendom officieel te registreren tegenover derden.

“Het NIE-nummer is niet zomaar een nummer. het is uw toegangsbewijs tot het Spaanse systeem. Zonder dit document staat alles stil, van de hypotheekaanvraag tot de registratie van uw woning.”

Veel kopers onderschatten de complexiteit van de Spaanse bureaucratie. Het is daarom verstandig om u goed in te lezen over de verschillende aspecten van de markt. Voor meer diepgaande informatie over markttrends en juridische tips kunt u terecht op onze blog pagina, waar we regelmatig updates delen over de huidige regelgeving. Vastgoed kopen in Spanje vereist namelijk een actuele kennis van zowel lokale als nationale wetten, die regelmatig kunnen wijzigen.

Een cruciaal aspect dat vaak over het hoofd wordt gezien bij de koopakte, is de controle op openstaande schulden. In Spanje kleven schulden (zoals onbetaalde onroerendgoedbelasting of gemeenschapskosten) aan het pand en niet aan de persoon. De notaris zal een ‘Nota Simple’ opvragen vlak voor de ondertekening, maar een goede advocaat zal dit onderzoek al veel eerder in het proces uitvoeren. Dit voorkomt dat u bij het juridisch veilig vastgoed kopen in Spanje stappenplan voor onaangename verrassingen komt te staan na de overdracht.

Het proces van de koopakte omvat ook de controle op de ‘Cedula de Habitabilidad’, het bewoningscertificaat. Dit document bevestigt dat de woning voldoet aan de minimale gezondheids- en veiligheidseisen van de lokale overheid. Zonder dit certificaat kunt u problemen ondervinden bij het overzetten van contracten voor water en licht op uw naam. Bij het vastgoed kopen in Spanje is het de verantwoordelijkheid van de verkoper om dit document aan te leveren, maar als koper moet u strikt toezien op de geldigheid ervan.

Wanneer de akte eenmaal is getekend en de belastingen zijn betaald, volgt de definitieve registratie in het Registro de la Propiedad. Dit proces kan enkele weken tot maanden duren. Pas na deze registratie bent u voor de volle 100% beschermd tegen eventuele claims van derden op het pand. Het is de ultieme bevestiging dat uw investering veilig is. Voor wie serieus kijkt

Vastgoed kopen in Spanje: Kosten en belastingen waar u rekening mee moet houden

Wanneer u de beslissing neemt om te investeren in de Spaanse woningmarkt, is een grondige voorbereiding op het financiële plaatje essentieel. Vastgoed kopen in Spanje is een droom voor velen, maar het proces brengt specifieke kosten met zich mee die verder gaan dan enkel de afgesproken koopprijs. In de praktijk moet u rekening houden met een extra budget van ongeveer 10% tot 15% bovenop de aankoopprijs om alle bijkomende kosten en belastingen te dekken. Dit percentage varieert afhankelijk van de regio waar u koopt en of het gaat om nieuwbouw of bestaande bouw.

De grootste kostenpost bij de aanschaf van een woning zijn de belastingen. Voor bestaande woningen betaalt u de overdrachtsbelasting, in Spanje bekend als de Impuesto sobre Transmisiones Patrimoniales (ITP). Dit tarief wordt vastgesteld door de autonome regio’s en ligt doorgaans tussen de 6% en 10%. Voor nieuwbouwwoningen geldt een ander regime. hier betaalt u 10% BTW (IVA) plus een zegelrecht (AJD) dat meestal rond de 1,5% ligt. Het begrijpen van deze nuances is cruciaal voor iedereen die serieus overweegt om over te gaan tot vastgoed kopen in Spanje.

Naast de belastingen zijn er diverse professionele kosten waar u niet omheen kunt. De notaris speelt een centrale rol in het Spaanse aankoopproces. Hoewel de notariskosten wettelijk zijn vastgelegd, variëren ze op basis van de complexiteit van de akte en de waarde van het onroerend goed. Daarnaast moet de woning worden ingeschreven in het eigendomsregister (Registro de la Propiedad), wat eveneens kosten met zich meebrengt. Het is raadzaam om hier een gespecialiseerde advocaat bij te betrekken die uw belangen behartigt en de juridische status van het pand controleert.

Om een duidelijk overzicht te krijgen van de eenmalige kosten bij vastgoed kopen in Spanje, hebben we de belangrijkste posten hieronder op een rij gezet:

- Overdrachtsbelasting (ITP): Tussen de 6% en 10% voor bestaande woningen, afhankelijk van de regio.

- BTW (IVA) en Zegelrecht (AJD): Totaal circa 11,5% voor nieuwbouwprojecten.

- Notariskosten: Meestal tussen de €600 en €1.200, afhankelijk van de woningwaarde.

- Registratiekosten: Kosten voor het inschrijven van de woning in het kadaster, vaak rond de €500 tot €800.

- Juridische kosten: Een advocaat rekent doorgaans 1% van de koopsom (plus BTW) voor volledige begeleiding.

- Taxatiekosten: Indien u een hypotheek aanvraagt, is een officiële taxatie (tasación) verplicht, wat ongeveer €300 tot €600 kost.

Het is belangrijk om te onthouden dat de fiscale regels in Spanje complex kunnen zijn, zeker voor buitenlandse investeerders. Vastgoed kopen in Spanje kostenoverzicht voor investeerders laat zien dat de locatie een enorme impact heeft op de uiteindelijke prijs. In regio’s zoals Andalusië of de Comunidad Valenciana kunnen de tarieven voor de ITP aanzienlijk verschillen, wat direct invloed heeft op uw rendement. Daarom is het verstandig om u vooraf goed te laten informeren via betrouwbare bronnen zoals onze blog over de Spaanse vastgoedmarkt.

“Een goede financiële planning is het halve werk bij vastgoed kopen in Spanje. Veel kopers laten zich verrassen door de bijkomende kosten, terwijl deze met de juiste begeleiding perfect voorspelbaar zijn.”

Na de aankoop stopt het financiële plaatje echter niet. Als eigenaar krijgt u te maken met jaarlijkse belastingen. De belangrijkste hiervan is de IBI (Impuesto sobre Bienes Inmuebles), de gemeentelijke onroerendgoedbelasting. Daarnaast is er voor niet-residenten de inkomstenbelasting voor niet-ingezetenen (IRNR). Zelfs als u de woning niet verhuurt, gaat de Spaanse fiscus uit van een forfaitair voordeel waarover u belasting moet betalen. Dit is een specifiek aspect van vastgoed kopen in Spanje waar veel buitenlanders in het eerste jaar na aankoop mee geconfronteerd worden.

Wanneer u kijkt naar de financiering, moet u ook rekening houden met de kosten van een hypotheek. Spaanse banken brengen vaak afsluitprovisies in rekening en vereisen dat de woning verzekerd is. Hoewel de rentestanden in Spanje concurrerend zijn, kunnen de bijkomende bankkosten de totale investering verhogen. Bij vastgoed kopen in Spanje is het daarom essentieel om niet alleen naar de rentevoet te kijken, maar naar het totale kostenplaatje van de lening over de gehele looptijd.

Voor wie op zoek is naar een rendabele investering, is het essent

De rol van de Spaanse notaris en advocaat bij uw aankoop

Wanneer u de beslissing neemt om te investeren in de Spaanse woningmarkt, stapt u in een juridisch systeem dat wezenlijk verschilt van het Nederlandse of Belgische stelsel. Het proces van vastgoed kopen in Spanje vereist daarom een specifieke benadering waarbij de rollen van de notaris en de advocaat cruciaal zijn voor een veilige transactie. Veel buitenlandse kopers maken de fout te denken dat de Spaanse notaris dezelfde uitgebreide onderzoekstaken uitvoert als in hun thuisland. Niets is echter minder waar. In Spanje is de rolverdeling strikt gescheiden, waarbij de advocaat uw belangen behartigt en de notaris slechts de formele bekrachtiging van de overdracht verzorgt.

De Spaanse advocaat, ook wel de ‘abogado’ genoemd, is uw belangrijkste bondgenoot tijdens het gehele traject. Terwijl u zich oriënteert op vastgoed kopen in Spanje, zal een gespecialiseerde advocaat de juridische status van het pand tot in de kleinste details controleren. Dit omvat het verifiëren van de eigendomsbewijzen in het eigendomsregister (Registro de la Propiedad), het controleren op openstaande schulden of hypotheken, en het nagaan of er geen stedenbouwkundige overtredingen zijn begaan. Zonder deze grondige controle loopt u het risico op onverwachte kosten of juridische claims die op het pand rusten.

De notaris in Spanje, de ‘notario’, heeft een meer passieve maar wettelijk verplichte functie. Hij is een openbaar ambtenaar die toeziet op de authenticiteit van de handtekeningen en de identiteit van de partijen. De notaris stelt de ‘Escritura de Compraventa’ (de officiële eigendomsakte) op en zorgt ervoor dat de koopprijs op de juiste wijze wordt voldaan. Hoewel de notaris bepaalde basiscontroles uitvoert, zoals het opvragen van een actueel uittreksel uit het register vlak voor de ondertekening, is hij niet verantwoordelijk voor het adviseren van de koper over de commerciële of diepgaande juridische risico’s van de aankoop.

Om u een duidelijk beeld te geven van de specifieke taken die bij deze professionals liggen, hebben we de belangrijkste verantwoordelijkheden van de advocaat op een rij gezet:

- Het aanvragen van het NIE-nummer (Número de Identidad de Extranjero) voor de koper.

- Het controleren van de ‘Nota Simple’ om de huidige eigenaar en eventuele lasten te identificeren.

- Verificatie van de bouwvergunningen en de ‘Licencia de Primera Ocupación’ (bewoningsvergunning).

- Het opstellen en controleren van het ‘Contrato de Arras’ (het reserverings- of aanbetalingscontract).

- Begeleiding bij de betaling van de overdrachtsbelasting en andere lokale heffingen.

- Het inschrijven van de nieuwe eigendomsakte in het kadaster na de overdracht.

Het proces van vastgoed kopen in Spanje kan complex aanvoelen door de taalbarrière en de bureaucratische procedures. Daarom kiezen veel investeerders ervoor om hun advocaat een volmacht (poder notarial) te geven. Hiermee kan de advocaat namens u handelen, wat bijzonder handig is als u niet fysiek aanwezig kunt zijn bij elke stap van de transactie. Dit bespaart tijd en reiskosten, terwijl u de zekerheid heeft dat een expert uw zaken ter plaatse afhandelt. Het is essentieel dat u zich laat bijstaan door een onafhankelijke partij die geen banden heeft met de verkoper of de makelaar.

Wanneer u kijkt naar de kostenstructuur, moet u rekening houden met de honoraria van deze professionals. De kosten voor de notaris zijn wettelijk vastgelegd en afhankelijk van de waarde van het onroerend goed, terwijl de advocaatkosten meestal een percentage van de koopsom bedragen of een vast tarief zijn. Het is een investering die zichzelf terugbetaalt in gemoedsrust. Vastgoed kopen in Spanje juridische begeleiding tips suggereren vaak dat het besparen op een goede advocaat de duurste fout kan zijn die een koper maakt. Voor meer diepgaande informatie over de financiële aspecten van dergelijke transacties, kunt u terecht op onze pagina over vastgoed investering Spanje.

“De Spaanse notaris is de getuige van de staat, maar de advocaat is de bewaker van uw kapitaal. Zonder de juiste juridische screening is vastgoed kopen in Spanje een sprong in het diepe.”

Een ander aspect dat vaak over het hoofd wordt gezien bij vastgoed kopen in Spanje is de controle op gemeentelijke belastingen (IBI) en de kosten van de vereniging van eigenaren (Comunidad de Propietarios). Uw advocaat zal certificaten opvragen om te bevestigen dat de verkoper volledig up-to-date is met deze betalingen. In Spanje gaan schulden die aan het onroerend goed kleven namelijk over op

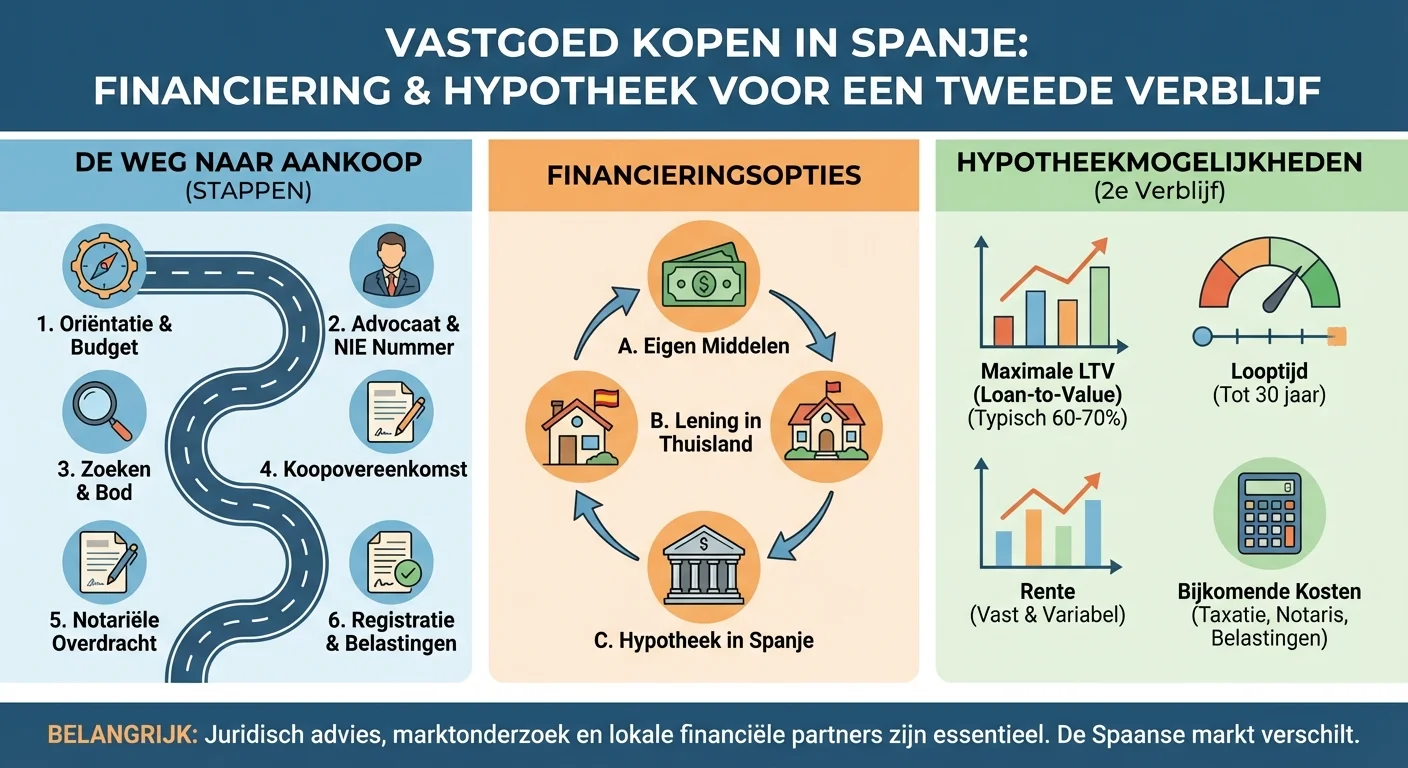

Financiering en hypotheekmogelijkheden voor een tweede verblijf

Wanneer u de beslissing heeft genomen om te investeren in een vakantiewoning onder de zon, is de volgende cruciale stap het in kaart brengen van de financiële structuur. Vastgoed kopen in Spanje is voor velen een droom, maar het vereist een gedegen kennis van de lokale bankwereld en de specifieke voorwaarden die gelden voor niet-residenten. In tegenstelling tot de financiering van een hoofdwoning in eigen land, gelden er voor een tweede verblijf in het buitenland vaak striktere regels en andere dekkingspercentages.

De meeste kopers staan voor de keuze: de financiering regelen via een bank in het thuisland of een hypotheek afsluiten bij een Spaanse bank. Hoewel een nationale bank soms bereid is een overwaarde op uw huidige woning te benutten, kiezen de meeste investeerders voor een lokale Spaanse hypotheek. Dit komt doordat Spaanse banken het onderpand direct kunnen taxeren en inschrijven in het lokale eigendomsregister. Het proces van vastgoed kopen in Spanje wordt hierdoor vaak overzichtelijker, mits u beschikt over de juiste documentatie en een gezond eigen vermogen.

Een essentieel aspect om te begrijpen is de Loan-to-Value (LTV) ratio. Voor niet-residenten hanteren Spaanse banken doorgaans een financieringspercentage van 60% tot 70% van de aankoopprijs of de taxatiewaarde (waarbij de laagste van de twee telt). Dit betekent dat u als koper zelf minimaal 30% tot 40% van de koopsom moet inbrengen, plus de bijkomende kosten voor belastingen, notaris en registratie, die meestal rond de 12% tot 15% liggen. Effectief moet u dus rekening houden met een eigen inbreng van ongeveer de helft van de totale investering.

Belangrijke voorwaarden voor een Spaanse hypotheek

Banken in Spanje kijken zeer nauwkeurig naar uw schuld-inkomensverhouding. Over het algemeen mag de totale maandelijkse last van al uw leningen (inclusief uw huidige hypotheek in eigen land en de nieuwe Spaanse lening) niet meer bedragen dan 30% tot 35% van uw netto maandinkomen. Dit is een strikte regel die bedoeld is om overkreditering te voorkomen. Bij het proces van vastgoed kopen in Spanje financiering voor niet-residenten is het overleggen van loonstroken, belastingaangiftes en bankafschriften van de afgelopen zes maanden dan ook een standaardvereiste.

Hier zijn de meest voorkomende documenten die u nodig heeft:

- Een geldig paspoort en uw NIE-nummer (Número de Identidad de Extranjero).

- Arbeidsovereenkomst of bewijs van pensioeninkomsten.

- De laatste drie tot zes loonstroken.

- De meest recente inkomstenbelastingaangifte uit uw thuisland.

- Een overzicht van uw huidige schulden en lopende leningen.

- Een koopovereenkomst (Arras) van de woning in Spanje.

De looptijd van een hypotheek voor een tweede verblijf varieert meestal tussen de 15 en 25 jaar, afhankelijk van uw leeftijd. De meeste banken hanteren een leeftijdsgrens waarbij de hypotheek afgelost moet zijn voordat u de leeftijd van 75 jaar bereikt. Dit kan invloed hebben op de maandelijkse lasten als u op latere leeftijd besluit tot vastgoed kopen in Spanje. Het is daarom raadzaam om tijdig te beginnen met het oriëntatieproces en eventueel een onafhankelijke hypotheekadviseur in de arm te nemen die gespecialiseerd is in de Spaanse markt.

“Een goede voorbereiding van uw financiële dossier is het halve werk. Spaanse banken waarderen transparantie en een overzichtelijke presentatie van uw solvabiliteit, wat de kans op een snelle goedkeuring aanzienlijk vergroot.”

Naast de rentevoeten, die zowel vast als variabel kunnen zijn, moet u rekening houden met de afsluitkosten van de hypotheek. Sinds de wetswijzigingen in 2019 zijn veel van deze kosten, zoals de AJD-belasting (zegelrecht) en de notariskosten voor de hypotheekakte, verschoven van de klant naar de bank. Echter, de taxatiekosten (tasación) blijven meestal voor rekening van de koper. Dit maakt vastgoed kopen in Spanje tegenwoordig iets transparanter wat betreft de initiële opstartkosten van een lening.

Voor wie op zoek is naar meer diepgaande informatie over de verschillende regio’s en hun specifieke fiscale voordelen, is het nuttig om onze blog te raadplegen. Hier vindt u regelmatig updates over de veranderende wetgeving en tips voor het optimaliseren van uw investering. Het combineren van een slimme financieringsstrategie met een toplocatie is immers de sleutel tot een succesvol rendement op de lange termijn.

Vergeet ook niet de impact van de wisselkoersen als u inkomsten genereert in een andere valuta dan de euro, hoewel dit voor de meeste Europese kopers geen rol speelt. Wel is

Valkuilen vermijden bij de aankoop van een Spaanse woning

Het proces van vastgoed kopen in Spanje is voor velen een droom die uitkomt, maar zonder de juiste voorbereiding kan deze droom snel veranderen in een bureaucratische nachtmerrie. De Spaanse vastgoedmarkt werkt fundamenteel anders dan de Nederlandse of Belgische markt. Een van de grootste fouten die kopers maken, is ervan uitgaan dat de lokale wetgeving en procedures identiek zijn aan die in hun thuisland. Dit gebrek aan lokale kennis vormt vaak de basis voor kostbare misstappen en dat is in 2026 niet anders.

Een cruciale valkuil is het niet controleren van de juridische status van het pand. In Spanje komt het regelmatig voor dat woningen (deels) illegaal zijn gebouwd of dat er geen bewoningsvergunning (Cedula de Habitabilidad) aanwezig is. Zonder dit document kun je geen contracten afsluiten voor water en elektriciteit. Wanneer u besluit tot vastgoed kopen in Spanje, moet u er absoluut zeker van zijn dat alle structuren op het perceel officieel geregistreerd staan in het eigendomsregister (Registro de la Propiedad) en het kadaster (Catastro).

Daarnaast is de financiële afwikkeling een gebied waar veel kopers struikelen. In Spanje zijn de bijkomende kosten aanzienlijk hoger dan men vaak verwacht. Denk hierbij aan de overdrachtsbelasting (ITP) voor bestaande bouw of BTW (IVA) voor nieuwbouw, plus notariskosten, registratiekosten en juridische kosten. Gemiddeld moet u rekening houden met 12% tot 15% bovenop de koopprijs. Het negeren van deze kosten in uw budgetplanning kan leiden tot grote financiële stress op het moment van de overdracht.

Het inschakelen van een onafhankelijke advocaat is geen luxe, maar een absolute noodzaak. Veel kopers maken de fout om te vertrouwen op de advocaat van de verkoper of de makelaar. Hoewel dit goedkoper lijkt, dient deze persoon niet uitsluitend uw belangen. Een eigen advocaat voert een grondig ‘due diligence’ onderzoek uit. Dit onderzoek is essentieel bij veilig en legaal vastgoed kopen in Spanje zonder verborgen schulden, omdat schulden in Spanje aan het vastgoed kleven en niet aan de persoon. Als u een woning koopt met een openstaande hypotheek of onbetaalde gemeentebelastingen, wordt u daar als nieuwe eigenaar verantwoordelijk voor.

Veelvoorkomende struikelblokken op een rij

- Ontbrekende bouwvergunningen: Vooral bij landelijke woningen (fincas) zijn uitbouwen of zwembaden vaak zonder vergunning geplaatst.

- Geen NIE-nummer: Zonder dit fiscaal identificatienummer kunt u geen eigendom op uw naam zetten of een bankrekening openen.

- Vergeten van de ‘Plusvalía’: Een gemeentelijke belasting op de waardestijging van de grond die vaak onderwerp van onderhandeling is tussen koper en verkoper.

- Onduidelijkheid over de ‘Comunidad’: Bij appartementen of urbanisaties kunnen de maandelijkse servicekosten en achterstallig onderhoud van de gemeenschappelijke delen hoog oplopen.

Een ander aspect dat vaak over het hoofd wordt gezien bij vastgoed kopen in Spanje is de bouwkundige staat van de woning. In Spanje is het niet gebruikelijk dat de verkoper een uitgebreid bouwkundig rapport overlegt. Het ‘as is’ principe is hier de norm. Daarom is het verstandig om zelf een expert in te huren die de constructie, de staat van het dak en de elektrische installaties controleert. Een glimmende laag verf kan immers veel structurele problemen verbergen die pas na de eerste hevige regenbui aan het licht komen.

“De grootste fout die een buitenlandse koper kan maken, is het tekenen van een reserveringscontract (Contrato de Arras) zonder dat een advocaat de juridische status van het object volledig heeft geverifieerd.”

Communicatie vormt eveneens een barrière. Zelfs als u een aardig woordje Spaans spreekt, is het juridische jargon complex. Misverstanden over wat er precies bij de koop is inbegrepen – zoals meubilair of keukenapparatuur – kunnen leiden tot vervelende discussies op de dag van de overdracht. Zorg dat alle afspraken schriftelijk worden vastgelegd en vertaald door een beëdigd vertaler indien nodig. Voor meer diepgaande informatie over de marktdynamiek kunt u terecht op onze blog pagina.

Vastgoed kopen in Spanje vereist ook geduld. De Spaanse bureaucratie kan traag zijn, en het forceren van processen werkt vaak averechts. Of het nu gaat om het verkrijgen van een hypotheek bij een Spaanse bank of het regelen van de nutsvoorzieningen, houd rekening met een ruimere tijdlijn dan u in Noord-Europa gewend bent. Te snelle beslissingen onder druk van een makelaar die beweert dat er ‘kapers op de kust’ zijn, leiden vaak tot het negeren van rode vlaggen.

Tot slot is de locatiekeuze binnen een regio cruciaal

Uw woning verhuren in Spanje: Regels en rendement

Wanneer u besluit tot vastgoed kopen in Spanje, is de stap naar verhuur vaak een logisch vervolg. Het genereren van een passief inkomen via vakantieverhuur of lange termijn contracten kan het totale rendement op uw investering aanzienlijk verhogen. Echter, de Spaanse wetgeving omtrent verhuur is de laatste jaren strenger geworden, waardoor een goede voorbereiding essentieel is voor elke eigenaar.

Vastgoed kopen in Spanje betekent dat u te maken krijgt met regionale verschillen. Elke autonome regio, zoals Andalusië of de Comunidad Valenciana, hanteert eigen regels voor de verplichte toeristenvergunning. Zonder deze licentie riskeert u hoge boetes. Het is daarom verstandig om vooraf te controleren of de woning die u op het oog heeft wel voldoet aan de lokale eisen voor verhuurbaarheid.

Het financiële aspect is uiteraard een drijfveer. Bij vastgoed kopen in Spanje voor verhuurrendement kijken beleggers naar de netto-opbrengst na aftrek van belastingen en onderhoudskosten. Voor niet-residenten geldt doorgaans een vlaktaks op de huurinkomsten, waarbij bepaalde kosten aftrekbaar zijn voor EU-burgers. Dit beïnvloedt direct de winstgevendheid van uw aankoop.

Belangrijke overwegingen voor verhuur in Spanje

- Aanvragen van een toeristische licentie bij de lokale gemeente.

- Inschrijving bij de Guardia Civil of Policia Nacional voor gastenregistratie.

- Berekening van de IRNR (inkomstenbelasting voor niet-residenten).

- Beheer van de woning via een lokale property manager.

Wilt u meer weten over de fiscale voordelen van vastgoed kopen in Spanje? Bezoek dan onze pagina over vastgoed investering Spanje voor een diepgaande analyse van de markt. Voor wie vastgoed koopt in Spanje is het niet alleen een emotionele beslissing voor een vakantiehuis, maar ook een strategische zet voor vermogensopbouw.

“Een goede verhuurstrategie begint al bij de selectie van de locatie tijdens het proces van vastgoed kopen in Spanje.”

Kortom, door de juiste balans te vinden tussen de wettelijke kaders en een slimme marketingstrategie, kunt u optimaal profiteren van uw bezit. Vastgoed kopen in Spanje blijft een van de meest populaire manieren om kapitaal te laten groeien in Zuid-Europa.

Conclusie: Veilig en zorgeloos uw droomhuis in Spanje realiseren

Het proces van vastgoed kopen in Spanje is een opwindend avontuur dat vraagt om een gedegen voorbereiding en de juiste lokale expertise. Hoewel de Spaanse markt enorme kansen biedt voor zowel vakantiegangers als investeerders, is het essentieel om de juridische en administratieve stappen nauwgezet te volgen. Door u goed te laten informeren, voorkomt u onvoorziene valkuilen en kunt u optimaal genieten van uw nieuwe bezit onder de zon.

Wanneer u besluit dat in Spanje vastgoed kopen de juiste stap is voor uw toekomst, dient u rekening te houden met diverse factoren zoals de locatie, de staat van de woning en de geldende regelgeving per regio. Een succesvolle aankoop begint bij een helder plan. Hieronder vindt u de belangrijkste stappen voor een zorgeloze transactie:

- Vraag tijdig uw NIE-nummer aan voor alle officiële handelingen.

- Schakel een onafhankelijke advocaat in die gespecialiseerd is in de Spaanse wetgeving.

- Voer een grondig onderzoek uit naar de eigendomstitels en eventuele schulden op de woning.

- Vergelijk verschillende financieringsmogelijkheden bij zowel lokale als internationale banken.

Wilt u meer weten over de huidige markttrends of specifieke regio’s? Bezoek dan onze blog voor uitgebreide artikelen en updates. Het is cruciaal om te onthouden dat vastgoed kopen in Spanje niet alleen een emotionele beslissing is, maar ook een zakelijke transactie die precisie vereist. Een goede voorbereiding is het halve werk.

“De Spaanse vastgoedmarkt blijft een van de meest aantrekkelijke plekken in Europa voor wie op zoek is naar een combinatie van levenskwaliteit en rendement.”

Voor wie kijkt naar de lange termijn, is vastgoed kopen in Spanje tips voor beginners een essentieel startpunt om de markt te begrijpen. Of u nu kiest voor een modern appartement aan de kust of een rustieke finca in het binnenland, vastgoed aankopen in Spanje blijft een solide investering. Met de juiste begeleiding wordt uw droom werkelijkheid. Start vandaag nog met het verkennen van de mogelijkheden en zorg dat Spaans vastgoed kopen voor u een succesverhaal wordt.

Vastgoed kopen in Spanje is een droom voor veel Belgen en Nederlanders, maar een goede voorbereiding is cruciaal voor een succesvolle aankoop. In deze gids hebben we de belangrijkste stappen besproken: van het aanvragen van een NIE-nummer en het openen van een Spaanse bankrekening tot het inschakelen van een onafhankelijke advocaat voor de juridische controle. Door rekening te houden met de regionale verschillen in belastingen en de bijkomende kosten, voorkomt u onaangename verrassingen achteraf.

Wilt u zorgeloos genieten van uw eigen plek onder de zon? Laat u dan altijd adviseren door experts die de lokale markt en wetgeving door en door kennen. Vastgoed kopen in Spanje vereist geduld en precisie, maar met de juiste begeleiding wordt het een veilige investering voor de toekomst. Bent u klaar om de volgende stap te zetten? Neem vandaag nog contact op met onze specialisten voor een persoonlijk adviesgesprek en ontdek direct ons actuele aanbod.

Veelgestelde Vragen

Wat zijn de belangrijkste stappen bij vastgoed kopen in Spanje?

Het proces begint met het aanvragen van een NIE-nummer en het openen van een Spaanse bankrekening. Vervolgens is het essentieel om een onafhankelijke advocaat in te schakelen die de juridische status van de woning controleert voordat u definitief vastgoed gaat kopen in Spanje.

Met welke extra kosten moet ik rekening houden bovenop de koopprijs?

Bij het investeren in een woning moet u rekenen op ongeveer 10% tot 13% aan bijkomende kosten, zoals overdrachtsbelasting (ITP) of btw (IVA), notariskosten en registratiekosten. Deze kosten zijn een cruciaal onderdeel van uw budget wanneer u besluit vastgoed te kopen in Spanje.

Waarom is een onafhankelijke advocaat essentieel bij de aankoop?

Een advocaat controleert of er geen schulden op de woning rusten en of alle bouwvergunningen aanwezig zijn. Dit voorkomt juridische problemen achteraf en biedt zekerheid tijdens het gehele aankoopproces in het buitenland.

Service & Contact

Locatie: Spanje

Werkgebied: België, Nederland, Europa, Duitsland, Frankrijk

Diensten: Vastgoed Makelaar Spanje, Vastgoed Investeringsadvies, Kopen & Verkopen in Spanje, Herverkoop, Investeringen, Exclusief Vastgoed