De kosten koper in Spanje bedragen doorgaans 10% tot 15% bovenop de aankoopprijs van de woning. Dit budget omvat de overdrachtsbelasting (ITP) bij bestaande bouw of de IVA van 10% plus zegelrecht (AJD) bij nieuwbouw, aangevuld met notaris-, register-, advocaat- en gestorkosten, een taxatie, eventuele hypotheekkosten en uitgaven voor uw NIE en beëdigde vertalingen. Wie deze posten vooraf nauwkeurig in kaart brengt, voorkomt de meest pijnlijke miscalculatie bij een aankoop aan de Costa Blanca: te krap budgetteren en bij de notaris voor een verrassing komen te staan.

Voor kopers uit België, Nederland, Duitsland en Frankrijk is dit vaak het eerste onderwerp waar onduidelijkheid over ontstaat. De koopsom die u in een advertentie ziet, is namelijk niet het bedrag dat u uiteindelijk kwijt bent. In dit artikel zetten wij als lokale vastgoedexperts aan de Costa Blanca de volledige kostenstructuur voor u uiteen, met een uitgewerkt rekenvoorbeeld op een woning van € 300.000, de regionale verschillen en de praktische stappen om uw totale investering tot op de euro nauwkeurig te begroten. Zo koopt u met een gerust hart, of u nu investeerder, koper van een tweede verblijf, expat of gepensioneerde bent.

Wij merken in de praktijk dat de meeste misverstanden niet ontstaan door één grote, vergeten post, maar door een opeenstapeling van kleinere bedragen die samen voor een flinke verrassing zorgen. Een koper die uitsluitend de overdrachtsbelasting in zijn hoofd heeft zitten, vergeet al gauw de advocaat, de gestor, de taxatie en de vertalingen. Dat zijn op zichzelf overzichtelijke posten, maar bij elkaar opgeteld kunnen ze het verschil betekenen tussen een aankoop die soepel verloopt en een traject waarin u op het laatste moment extra eigen geld moet bijstorten. Daarom behandelen wij hieronder iedere post afzonderlijk, met realistische richtbedragen die aansluiten bij de markt aan de Costa Blanca, zodat u nergens door overvallen wordt.

Wat houdt de kosten koper in Spanje precies in?

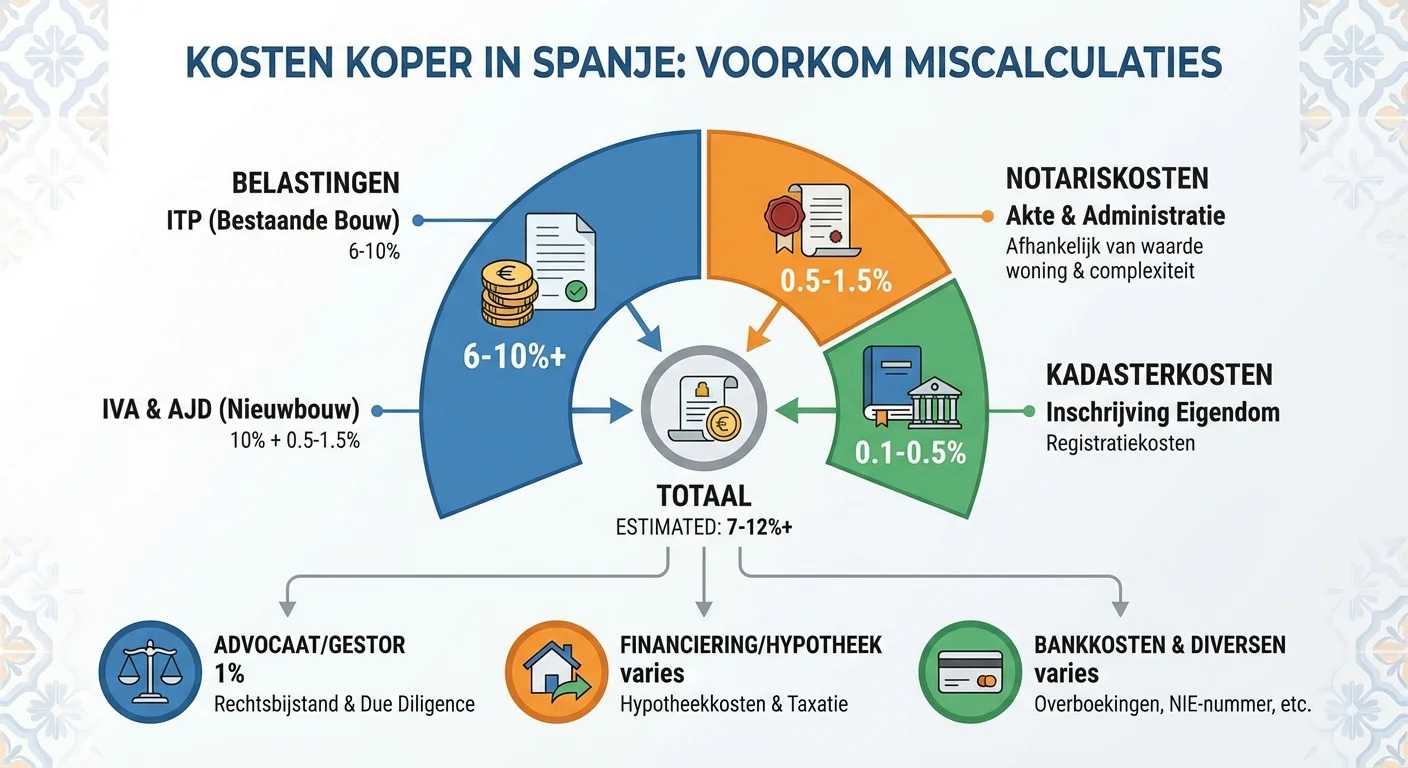

Met “kosten koper” bedoelen wij alle bijkomende kosten die boven op de overeengekomen koopsom komen en die voor rekening van de koper zijn. In Spanje verschilt dit principe niet wezenlijk van Nederland of België, maar de samenstelling en de hoogte van de posten zijn anders. De grootste post is vrijwel altijd de belasting: afhankelijk van het type woning betaalt u overdrachtsbelasting of btw. Daarnaast zijn er vaste juridische en administratieve kosten die u nodig heeft om de eigendomsoverdracht rechtsgeldig en veilig te laten verlopen.

De vuistregel die u kunt aanhouden, is dat u tussen de 10% en 15% van de aankoopprijs reserveert voor deze bijkomende kosten. Aan de onderkant van die marge zit een eenvoudige aankoop van bestaande bouw zonder hypotheek; aan de bovenkant een nieuwbouwwoning met financiering, vertalingen en uitgebreide juridische begeleiding. Het exacte percentage hangt af van de regio, het type woning en of u een lening afsluit. Wij raden kopers altijd aan om met 13% à 14% te rekenen, zodat u eerder een meevaller dan een tegenvaller ervaart.

De verschillende componenten van de aankoopkosten

Om de bijkomende kosten begrijpelijk te maken, splitsen wij ze op in heldere onderdelen. Elk van deze posten komt verderop uitgebreid aan bod, maar dit overzicht geeft u alvast houvast bij het opstellen van uw eigen begroting:

- Overdrachtsbelasting (ITP) bij bestaande bouw, of IVA (10%) plus zegelrecht AJD bij nieuwbouw — verreweg de grootste post.

- Notariskosten voor het verlijden van de eigendomsakte (escritura) bij de Spaanse notaris.

- Registerkosten voor inschrijving in het eigendomsregister (Registro de la Propiedad).

- Advocaat voor de juridische controle en begeleiding van de transactie.

- Gestor voor de administratieve afhandeling van belastingen en registratie.

- Taxatie (tasación), verplicht wanneer u een hypotheek aanvraagt.

- Hypotheekkosten zoals openingsprovisie, AJD over de hypotheekakte en bankadministratie.

- NIE-nummer en beëdigde vertalingen van documenten, plus eventuele volmachten.

De optelsom van deze posten vormt uw werkelijke aankoopbudget. Een veelgemaakte fout is om alleen de belasting mee te nemen en de “kleine” posten te onderschatten; samen lopen die echter al snel op tot enkele duizenden euro’s. Op onze handige tool om de kosten koper voor een huis in Spanje te berekenen kunt u deze posten interactief invullen en direct een totaalbedrag zien dat past bij uw situatie.

Een uitgewerkt rekenvoorbeeld op een woning van € 300.000

Theorie wordt pas concreet met een voorbeeld. Stel dat u een bestaande woning aan de Costa Blanca koopt voor € 300.000, zonder hypotheek. In de Comunidad Valenciana — waar steden als Dénia, Jávea, Altea, Moraira, Torrevieja en Orihuela Costa onder vallen — betaalt u dan overdrachtsbelasting over de koopsom. Hieronder ziet u een realistische opbouw van de totale kosten koper:

- Overdrachtsbelasting ITP (10%): € 30.000

- Notariskosten: circa € 900

- Registerkosten: circa € 600

- Advocaat (ongeveer 1% + btw): circa € 3.630

- Gestor: circa € 350

- NIE-nummer en beëdigde vertalingen: circa € 300

De totale bijkomende kosten komen in dit voorbeeld uit op ongeveer € 35.780, oftewel bijna 12% van de aankoopprijs. Uw totale investering bedraagt dus circa € 335.780 in plaats van de € 300.000 uit de advertentie. Voegt u hier een hypotheek aan toe, dan komen er taxatiekosten (€ 300 à € 600), een openingsprovisie en het zegelrecht over de hypotheekakte bij, waardoor het percentage richting de 14% kan kruipen.

Koopt u in plaats van bestaande bouw een nieuwbouwwoning van € 300.000, dan verandert de fiscale opbouw. In dat geval betaalt u 10% IVA (€ 30.000) plus ongeveer 1,5% AJD (zegelrecht, circa € 4.500) in de Comunidad Valenciana. De belastingdruk ligt bij nieuwbouw dus iets hoger, terwijl de overige posten vergelijkbaar blijven. Dit verschil tussen nieuwbouw en bestaande bouw in Spanje is een van de eerste afwegingen die wij met onze kopers maken.

Ter vergelijking zetten wij beide scenario’s overzichtelijk naast elkaar, zodat u in één oogopslag ziet hoe de belastingkeuze doorwerkt in uw totale budget op een woning van € 300.000:

- Bestaande bouw: ITP € 30.000 (10%) + circa € 5.780 aan notaris, register, advocaat, gestor, NIE en vertalingen = circa € 35.780 totaal (≈ 11,9%).

- Nieuwbouw: IVA € 30.000 (10%) + AJD circa € 4.500 (1,5%) + circa € 5.780 overige posten = circa € 40.280 totaal (≈ 13,4%).

- Bestaande bouw vanaf 1 juni 2026 (ITP 9%): ITP € 27.000 + circa € 5.780 = circa € 32.780 totaal (≈ 10,9%).

Het verschil tussen de duurste en de goedkoopste variant bedraagt in dit voorbeeld dus al snel € 7.500. Dat onderstreept hoe belangrijk het is om vóór uw zoektocht te bepalen op welk type woning u zich richt en in welke periode u koopt. Voor wie de tariefverlaging van juni 2026 kan afwachten, levert geduld een concrete besparing op. Houd er bovendien rekening mee dat dit rekenvoorbeeld uitgaat van een aankoop zonder financiering; met een hypotheek komen de taxatie en hypotheekkosten er nog bovenop, waarover verderop meer.

Een tweede, hoger voorbeeld maakt het beeld compleet. Stel dat een Belgisch echtpaar een bestaande villa in Jávea koopt voor € 600.000. De ITP bedraagt dan € 60.000 (10%), de advocaat ongeveer € 6.000, de notaris circa € 1.100, het register circa € 800, de gestor € 400 en NIE plus vertalingen € 350. De bijkomende kosten komen daarmee uit op ongeveer € 68.650, oftewel circa 11,4% van de koopsom. Procentueel ligt dit iets lager dan bij de woning van € 300.000, omdat de vaste posten zoals notaris en gestor relatief minder zwaar wegen naarmate de koopsom stijgt. Dat is een nuance die veel kopers verrast: bij duurdere woningen daalt het percentage bijkomende kosten doorgaans licht.

Het verschil in belastingen tussen nieuwbouw en bestaande bouw

De keuze tussen een nieuwbouwwoning en een bestaand pand bepaalt direct welke belasting u betaalt. Bij bestaande bouw (tweedehands woningen) geldt de overdrachtsbelasting, in het Spaans Impuesto sobre Transmisiones Patrimoniales of kortweg ITP. Dit is een regionale belasting die per autonome regio verschilt en die u over de koopsom betaalt. Bij nieuwbouw die u rechtstreeks van de projectontwikkelaar koopt, geldt geen ITP maar de Spaanse btw (IVA) van 10% voor woningen, aangevuld met het zegelrecht Actos Jurídicos Documentados (AJD).

Fiscale nuances bij nieuwbouwprojecten

Bij nieuwbouw is het belangrijk te beseffen dat de 10% IVA geldt voor woningen, maar dat een garage of berging die los van de woning wordt aangekocht onder het hoge btw-tarief van 21% kan vallen. Datzelfde tarief van 21% IVA geldt voor commercieel vastgoed en voor bouwgrond. Het zegelrecht AJD bedraagt in de Comunidad Valenciana doorgaans rond de 1,5% van de koopsom en wordt geheven over de notariële akte. Bij een nieuwbouwaankoop in termijnen (off-plan) betaalt u de IVA bovendien gefaseerd, telkens wanneer u een deelbetaling doet aan de ontwikkelaar.

Een nieuwbouwwoning biedt het voordeel van wettelijke garanties: de Ley de Ordenación de la Edificación (LOE) voorziet in garanties van 1 jaar op afwerking, 3 jaar op installaties en 10 jaar op constructieve gebreken. Dat geeft extra zekerheid, maar weegt fiscaal niet op tegen de iets lagere belasting bij bestaande bouw. Voor veel Belgische en Nederlandse kopers is dit een belangrijke afweging die verder reikt dan alleen de aankoopkosten.

Belangrijke verschillen op een rij

- Bestaande bouw: overdrachtsbelasting ITP over de koopsom (regionaal tarief), geen btw.

- Nieuwbouw (woning): 10% IVA + circa 1,5% AJD zegelrecht.

- Commercieel vastgoed of bouwgrond: 21% IVA + AJD.

- Garage/berging los gekocht: mogelijk 21% IVA in plaats van 10%.

Welke optie fiscaal het gunstigst uitvalt, hangt af van uw persoonlijke situatie en doelstelling. Voor een gedetailleerd overzicht van alle heffingen verwijzen wij u graag naar onze pagina over de vastgoedbelastingen in Spanje voor 2026.

Overdrachtsbelasting (ITP) per regio in Spanje uitgelegd

Omdat de ITP per autonome regio wordt vastgesteld, kan dezelfde woning in de ene regio fiscaal duurder zijn dan in de andere. De tarieven liggen in Spanje globaal tussen 6% en 11%. Voor kopers aan de Costa Blanca is de Comunidad Valenciana de relevante regio, en daar geldt momenteel een tarief van 10% voor de meeste woningen. Dit maakt de ITP veruit de grootste enkele post binnen uw kosten koper.

Tariefverlaging in de Comunidad Valenciana per 1 juni 2026

Goed nieuws voor wie aan de Costa Blanca koopt: de Comunidad Valenciana verlaagt het algemene ITP-tarief van 10% naar 9% voor woningen tot € 1.000.000, met ingang van 1 juni 2026. Op een woning van € 300.000 scheelt dat € 3.000 aan overdrachtsbelasting — een directe besparing die uw totale kosten koper merkbaar verlaagt. Voor een tweede verblijf of investering in deze regio is dit een welkome ontwikkeling die u meeneemt in uw timing en begroting.

Naast het algemene tarief bestaan er in sommige situaties verlaagde tarieven, bijvoorbeeld voor jonge kopers, grote gezinnen of mensen met een beperking die de woning als hoofdverblijf gebruiken. Voor de meeste buitenlandse kopers van een tweede verblijf is echter het algemene tarief van toepassing. Wij houden de actuele tarieven nauwlettend bij; de volledige details vindt u op onze pagina over de overdrachtsbelasting in Spanje met de actuele tarieven voor 2026.

Waarom de belastinggrondslag soms hoger is dan de koopprijs

Een valkuil die wij vaak tegenkomen, is dat de Spaanse belastingdienst de ITP niet altijd over de werkelijke koopsom berekent, maar over de zogenoemde referentiewaarde (valor de referencia) die het kadaster vaststelt. Ligt die referentiewaarde hoger dan de prijs die u betaalt, dan kan de fiscus de belasting over dat hogere bedrag heffen. Dit speelt vooral wanneer u een woning onder de marktwaarde koopt of stevig onderhandelt over de prijs. Het is daarom verstandig om vóór de aankoop de referentiewaarde te laten controleren, zodat u niet voor een hogere belastingaanslag komt te staan dan u op basis van de koopsom verwachtte.

Dit fenomeen onderstreept waarom het verstandig is om scherp te onderhandelen, maar tegelijkertijd realistisch te blijven over de fiscale gevolgen. Wie wil weten hoe de prijsvorming aan de Costa Blanca werkt, leest hierover meer in ons artikel over onderhandelen over de prijs van een Spaanse woning. Een goede onderhandeling kan u tienduizenden euro’s besparen, maar het effect op de belasting moet altijd in de afweging worden meegenomen.

Voor wie een aankoop overweegt als investering, en niet uitsluitend als tweede verblijf, lonen de regionale verschillen extra de moeite om te bestuderen. De combinatie van een lager ITP-tarief, een gunstige huurmarkt en een aantrekkelijke prijsontwikkeling bepaalt namelijk het uiteindelijke rendement. Onze gids over de beste regio’s voor vastgoedinvesteringen helpt u die afweging te maken op basis van actuele cijfers.

De rol van de Spaanse notaris en de bijbehorende tarieven

In Spanje verloopt elke eigendomsoverdracht via een notaris. De notaris stelt de officiële eigendomsakte (escritura pública de compraventa) op en bevestigt de identiteit van partijen, de juridische status van het pand en de betaling van de koopsom. Anders dan in Nederland kiest in Spanje doorgaans de koper de notaris, en de tarieven zijn wettelijk vastgelegd via een officiële schaal (arancel).

Hoe de notariskosten worden berekend

De notariskosten zijn gekoppeld aan de waarde van de woning en lopen niet evenredig op: hoe hoger de koopsom, hoe lager het percentage. Voor een gemiddelde woning aan de Costa Blanca rekent u op een bedrag tussen € 600 en € 1.200. Sluit u tegelijkertijd een hypotheek af, dan moet ook de hypotheekakte notarieel worden verleden, wat de notariskosten verhoogt. Voor een volledig beeld van de werkwijze en verantwoordelijkheden verwijzen wij u naar ons artikel over de rol van de notaris in Spanje bij de aankoop.

Registratiekosten in het Spaanse eigendomsregister

Na het passeren van de akte bij de notaris moet uw eigendom worden ingeschreven in het Registro de la Propiedad, het Spaanse eigendomsregister. Deze inschrijving maakt uw eigendomsrecht kenbaar aan derden en beschermt u juridisch. Zonder correcte registratie loopt u risico bij latere geschillen of bij doorverkoop.

Hoe de tarieven van het Registro de la Propiedad worden bepaald

Net als bij de notaris zijn de registratiekosten wettelijk geregeld en afhankelijk van de woningwaarde. In de praktijk komen ze voor een gemiddelde woning uit op een bedrag tussen € 400 en € 700. Het is gebruikelijk dat deze post iets lager uitvalt dan de notariskosten. Voorafgaand aan de aankoop wordt vrijwel altijd een Nota Simple opgevraagd uit ditzelfde register: een uittreksel dat de eigenaar, de oppervlakte en eventuele hypotheken of beslagen toont. Online kost een Nota Simple € 9,02 plus btw via registradores.org, of € 3,64 plus btw aan het loket.

Dit document is cruciaal om verrassingen te voorkomen, en wij vragen het altijd op voordat een koper zich vastlegt. Lees meer in ons artikel over wat een Nota Simple is en waarom dit een cruciaal document is in Spanje.

De rol van de gestor bij de registratie

Een gestor is een administratief dienstverlener die in Spanje een onmisbare schakel vormt bij vastgoedtransacties. De gestor zorgt voor de afdracht van de overdrachtsbelasting of btw, de inschrijving in het register en het regelen van nutsvoorzieningen. De kosten voor een gestor bedragen doorgaans € 300 tot € 500. Voor wie de Spaanse bureaucratie niet kent, bespaart deze begeleiding veel tijd en stress. In ons artikel leest u waarom een gestor onmisbaar is bij het investeren in Spanje.

Regionale verschillen aan de Costa Blanca: noord en zuid

De belastingtarieven zijn binnen de Comunidad Valenciana overal gelijk, maar de prijzen en daarmee de absolute kosten koper verschillen sterk per locatie. De Costa Blanca laat zich grofweg opsplitsen in een noordelijk en een zuidelijk deel, elk met een eigen karakter en prijsniveau. Voor uw begroting maakt dit een wezenlijk verschil, want hoewel het percentage gelijk blijft, bepaalt de koopsom de hoogte van zowel de belasting als de advocaatkosten.

De Costa Blanca Noord, met gewilde plaatsen als Dénia, Jávea, Altea en Moraira, kenmerkt zich door groene heuvels, villabouw en doorgaans hogere vierkantemeterprijzen. Een vrijstaande villa met zeezicht ligt hier al snel boven de € 500.000, waardoor de absolute kosten koper navenant oplopen. Veel Belgische, Nederlandse en Duitse kopers van een tweede verblijf voelen zich juist tot dit deel aangetrokken vanwege de natuur, de rust en het exclusievere aanbod.

De Costa Blanca Zuid, met onder andere Torrevieja, Orihuela Costa en Pilar de la Horadada, biedt over het algemeen een toegankelijker prijsniveau. Appartementen en geschakelde woningen zijn hier ruim voorhanden vanaf bedragen waarbij de kosten koper in absolute zin lager uitvallen. Dit deel is bijzonder geliefd bij investeerders en bij wie een goed renderende vakantiewoning zoekt, mede dankzij de sterke verhuurmarkt. Wie de twee gebieden vergelijkt, ziet dat de bijkomende kostenstructuur identiek is, maar dat het instapbedrag — en dus het benodigde budget aan kosten koper — flink kan verschillen.

Voor de echte topsegmenten, zoals luxevilla’s op Ibiza, gelden uiteraard andere prijsniveaus en daarmee aanzienlijk hogere absolute kosten koper, ook al blijft het percentage vergelijkbaar. Welke regio het beste bij u past, hangt af van uw doel: woongenot, rendement of een combinatie van beide. Onze vastgoedmakelaar in Spanje denkt graag met u mee over de locatie die past bij uw wensen en budget, inclusief een realistische inschatting van de bijkomende kosten per gebied.

De volgorde van betalen: van reservering tot sleuteloverdracht

Naast de vraag hoeveel u betaalt, is het belangrijk te weten wanneer u welk bedrag nodig heeft. De kosten koper komen namelijk niet in één keer op tafel, maar verspreid over het aankooptraject. Inzicht in deze volgorde voorkomt liquiditeitsproblemen op het verkeerde moment en helpt u bij het plannen van overboekingen vanuit uw thuisland.

- Reserveringscontract: bij het reserveren van de woning betaalt u doorgaans een aanbetaling van € 3.000 tot € 6.000 om het pand van de markt te halen.

- Voorlopig koopcontract (contrato de arras): hierbij betaalt u gebruikelijk 10% van de koopsom als waarborg; trekt u zich daarna zonder geldige reden terug, dan verliest u dit bedrag.

- Notariële akte (escritura): bij de overdracht voldoet u het resterende bedrag van de koopsom, evenals het grootste deel van de bijkomende kosten zoals notaris en register.

- Na de overdracht: binnen 30 dagen draagt de gestor de overdrachtsbelasting of btw af en verzorgt hij de inschrijving in het eigendomsregister.

Houd er rekening mee dat u het volledige bedrag, inclusief alle kosten koper, op het moment van de notariële overdracht beschikbaar moet hebben op een Spaanse bankrekening. Internationale overboekingen kosten tijd, dus begin hier ruim op voorhand mee. Een ervaren begeleider helpt u deze tijdlijn nauwkeurig te plannen, zodat alles op het juiste moment klaarstaat en de overdracht zonder vertraging kan plaatsvinden.

Juridische begeleiding: waarom een advocaat essentieel is

Een onafhankelijke Spaanse advocaat (abogado) is in onze ogen geen luxe maar een noodzaak. De advocaat behartigt uitsluitend uw belangen, controleert de juridische status van de woning en beschermt u tegen verborgen risico’s. De kosten bedragen gebruikelijk rond de 1% van de koopsom plus btw, met een gangbaar minimum van circa € 1.500. Op een woning van € 300.000 komt dat neer op ongeveer € 3.000 tot € 3.630.

De juridische due diligence en de Nota Simple

De advocaat voert een grondige juridische controle (due diligence) uit. Daarbij wordt gecontroleerd of de verkoper daadwerkelijk eigenaar is, of er hypotheken, beslagen of achterstallige belastingen op de woning rusten, of alle vergunningen aanwezig zijn en of de woning legaal is gebouwd. Vooral bij oudere woningen of plattelandspanden in het binnenland van de Costa Blanca is dit van groot belang, omdat illegale aanbouw of ontbrekende bewoonbaarheidsvergunningen (cédula de habitabilidad) voorkomen. Ons artikel over de juridische controle bij vastgoed in Spanje beschrijft dit proces stap voor stap.

Voorkom financiële verrassingen achteraf

Een degelijke juridische controle voorkomt dat u na de aankoop opdraait voor schulden of gebreken van de vorige eigenaar. Onder het Spaanse Burgerlijk Wetboek (Código Civil, artikel 1484 en verder) heeft u bij verborgen gebreken (vicios ocultos) doorgaans zes maanden de tijd om uw rechten te laten gelden, en bij nieuwbouw gelden de eerdergenoemde LOE-garanties van 1, 3 en 10 jaar. Een advocaat helpt u deze rechten te bewaken. De relatief beperkte investering in juridische begeleiding weegt ruimschoots op tegen de potentiële kosten van een verkeerde aankoop. Meer over uw bescherming leest u in ons artikel over verborgen gebreken in Spanje en uw rechten als koper.

Tot slot wordt de juridische controle vaak onderschat als kostenbesparende maatregel. Wie ontdekt dat een woning een illegale aanbouw heeft, een ontbrekende bewoonbaarheidsvergunning of een lopende erfpachtkwestie, kan op tijd onderhandelen over de prijs of zich terugtrekken voordat het voorlopig koopcontract is getekend. Daarmee verdient de advocaat zichzelf in veel gevallen terug. Het is dan ook een misvatting om juridische begeleiding te zien als een optionele luxe; het is een wezenlijk onderdeel van een verantwoorde aankoop en hoort daarom standaard in uw begroting voor de kosten koper thuis.

Bijkomende kosten voor het aanvragen van een hypotheek

Sluit u een hypotheek af om de aankoop te financieren, dan komen er extra kosten bij. Als niet-resident kunt u in Spanje doorgaans tot ongeveer 70% van de taxatiewaarde lenen, wat betekent dat u minimaal 30% eigen inbreng plus de volledige kosten koper zelf meebrengt. Het is verstandig hier vroeg in uw planning rekening mee te houden.

De rol van taxatie en administratie

Voor een hypotheek eist de bank een officiële taxatie (tasación) van de woning. Deze taxatie kost doorgaans € 300 tot € 600 en bepaalt het maximale leenbedrag. Daarnaast rekent de bank vaak een openingsprovisie en betaalt u zegelrecht (AJD) over de hypotheekakte. Sinds de Spaanse hypotheekwet van 2019 nemen banken een groot deel van de hypotheekkosten, zoals notaris, register en gestor voor de hypotheekakte, voor hun rekening, maar de taxatie blijft voor de koper. Voor een volledig overzicht van de mogelijkheden verwijzen wij u naar onze informatie over een hypotheek in Spanje voor niet-residenten, en kunt u desgewenst direct een hypotheek in Spanje aanvragen.

Het is belangrijk te beseffen dat de bank uitsluitend over de taxatiewaarde rekent, niet over de koopprijs. Ligt de getaxeerde waarde lager dan de prijs die u betaalt, dan daalt het bedrag dat u kunt lenen en moet u meer eigen geld inbrengen. Als niet-resident leent u doorgaans maximaal 70% van de taxatiewaarde, wat in de praktijk betekent dat u rekening houdt met circa 30% eigen inbreng plus de volledige kosten koper. Voor een woning van € 300.000 betekent dit dat u, naast de bijkomende kosten van ongeveer € 36.000, nog eens minstens € 90.000 aan eigen middelen meebrengt. Een realistische financieringsplanning voorkomt dat de aankoop op het laatste moment alsnog niet doorgaat.

NIE-nummer, vertalingen en overige formaliteiten

Voordat u een woning in Spanje kunt kopen, heeft u een NIE nodig: het Número de Identidad de Extranjero, het fiscale identificatienummer voor buitenlanders. Zonder dit nummer kunt u geen eigendom op uw naam zetten, geen bankrekening openen en geen belasting afdragen. Het aanvragen van een NIE brengt beperkte kosten met zich mee, maar het regelen ervan kost tijd; veel kopers laten dit door hun begeleider of advocaat verzorgen via een volmacht. In ons artikel leest u alles over het aanvragen van uw NIE-nummer voor de aankoop aan de Costa Blanca.

Daarnaast moeten buitenlandse documenten soms beëdigd worden vertaald naar het Spaans, en kan een notariële volmacht (poder notarial) nodig zijn wanneer u niet persoonlijk bij de overdracht aanwezig bent. Reken voor NIE, vertalingen en eventuele volmachten samen op enkele honderden euro’s. Het zijn kleine posten, maar wie ze vergeet, komt opnieuw bedrogen uit bij het opstellen van het budget.

De vijf meest gemaakte miscalculaties bij de kosten koper

In onze dagelijkse praktijk zien wij steeds dezelfde rekenfouten terugkomen bij kopers die zich onvoldoende hebben voorbereid. Door deze valkuilen vooraf te kennen, vermijdt u ze eenvoudig. Hieronder bespreken wij de vijf miscalculaties die wij het vaakst tegenkomen bij kopers uit België, Nederland, Duitsland en Frankrijk.

- Alleen de belasting meerekenen. Veel kopers reserveren keurig 10% voor de ITP, maar vergeten dat advocaat, notaris, register, gestor, taxatie en vertalingen daar nog bovenop komen. Reken altijd met het volledige percentage van 10% tot 15%.

- Het btw-tarief verwarren. Bij nieuwbouw geldt 10% IVA voor de woning, maar 21% voor een los gekochte garage of berging en voor commercieel vastgoed. Wie dit door elkaar haalt, begroot duizenden euro’s te weinig of te veel.

- De referentiewaarde negeren. Wanneer het kadaster een hogere referentiewaarde hanteert dan uw koopprijs, betaalt u belasting over dat hogere bedrag. Controleer dit vooraf om een naheffing te voorkomen.

- Hypotheekkosten onderschatten. Wie financiert, vergeet vaak de taxatie, de openingsprovisie en het feit dat slechts tot circa 70% van de taxatiewaarde wordt geleend. De eigen inbreng valt daardoor hoger uit dan gedacht.

- Geen rekening houden met jaarlijkse lasten. De kosten koper zijn eenmalig, maar IBI, de inkomstenbelasting voor niet-residenten en eventuele servicekosten van een urbanisatie keren jaarlijks terug. Neem deze mee in uw totale plaatje.

Wie deze vijf punten serieus neemt, heeft de belangrijkste oorzaken van een miscalculatie al uitgesloten. De rode draad is steeds hetzelfde: reken volledig, controleer de actuele tarieven en laat u bijstaan door iemand die de lokale praktijk kent. Voor een breder overzicht van waar het mis kan gaan, verwijzen wij u graag naar onze gids over de aankoop van vastgoed in Spanje, waarin het volledige proces stap voor stap aan bod komt.

Jaarlijkse belastingen na de aankoop van uw woning

De kosten koper zijn eenmalig, maar het is verstandig om bij uw planning ook de terugkerende lasten te betrekken. Zo voorkomt u dat u na de aankoop voor onverwachte jaarlijkse heffingen komt te staan. De belangrijkste vaste lasten zijn de onroerendgoedbelasting IBI, die ongeveer € 200 per € 100.000 woningwaarde bedraagt, en voor niet-residenten de inkomstenbelasting (IRNR).

Fiscale verplichtingen voor niet-residenten

Verhuurt u de woning, dan betaalt u als niet-resident uit de EU of EER 19% over de huurinkomsten, waarbij kosten aftrekbaar zijn; voor niet-EU-inwoners geldt 24% over de bruto-inkomsten. De aangifte verloopt via het Modelo 210. Verhuurt u niet, dan rekent de Spaanse fiscus toch een fictief inkomen (imputed income): u betaalt 19% over 1,1% van de kadastrale waarde (of 2% wanneer die waarde langer dan tien jaar niet is herzien). Voor vermogens boven ongeveer € 700.000 netto per persoon kan bovendien vermogensbelasting gelden, al varieert dit per regio. Een volledig en actueel overzicht van deze heffingen vindt u op onze pagina over de vastgoedbelastingen in Spanje voor 2026.

Kosten waar kopers zelden aan denken

Naast de klassieke posten zijn er enkele uitgaven die niet onder de strikte definitie van kosten koper vallen, maar die wel direct na de aankoop op u afkomen. Wie hier vooraf rekening mee houdt, voorkomt dat het beschikbare budget na de overdracht onverwacht onder druk komt te staan. Wij noemen ze daarom bewust in dit overzicht, zodat uw planning compleet is.

- Aansluiting van nutsvoorzieningen: het op uw naam zetten of opnieuw aansluiten van water en elektriciteit kost al gauw enkele honderden euro’s, zeker bij een woning die enige tijd leeg heeft gestaan.

- Bankkosten: het openen en aanhouden van een Spaanse bankrekening als niet-resident brengt doorgaans jaarlijkse kosten met zich mee, naast eventuele kosten voor internationale overboekingen.

- Inboedel en inrichting: bij een bestaande woning zonder meubels of bij nieuwbouw moet u rekening houden met de inrichting, wat een aanzienlijke post kan zijn.

- Servicekosten (comunidad): bij een appartement of woning in een urbanisatie betaalt u periodiek bijdragen voor gemeenschappelijk onderhoud, zwembad en tuinen.

- Verzekeringen: een opstal- en inboedelverzekering is sterk aan te raden en hoort vanaf dag één in uw vaste lasten thuis.

Deze posten vallen technisch gezien buiten de kosten koper, maar ze bepalen wel mede of uw aankoop financieel comfortabel aanvoelt. Wie de woning later wil verhuren als vakantiewoning, doet er bovendien goed aan om vooraf te informeren naar de verhuurvergunning en het verwachte rendement. Aan de Costa Blanca ligt het netto huurrendement van een vakantiewoning doorgaans tussen 4% en 7% per jaar, maar dat hangt sterk af van de locatie en het beheer. Voor wie sleutelbeheer en onderhoud op afstand wil uitbesteden, biedt onze dienst onderhoud en sleutelbeheer in Spanje een zorgeloze oplossing.

Door deze bijkomende uitgaven van begin af aan in uw plaatje op te nemen, voorkomt u dat de euforie van de aankoop wordt getemperd door onverwachte rekeningen in de eerste maanden. Een complete begroting kijkt dus verder dan alleen de transactie zelf en omvat ook de eerste fase van het eigenaarschap. Zo behoudt u het overzicht en geniet u vanaf de eerste dag onbezorgd van uw nieuwe woning aan de Costa Blanca.

Praktische tips om uw totale budget nauwkeurig te berekenen

Een nauwkeurige begroting is de beste verzekering tegen miscalculaties. Met onderstaande aanpak weet u vooraf precies welk bedrag u nodig heeft en voorkomt u dat u tijdens het traject voor verrassingen komt te staan. Deze werkwijze passen wij dagelijks toe bij de begeleiding van kopers uit België, Nederland, Duitsland en Frankrijk.

Gebruik een stappenplan voor financiële helderheid

- Bepaal eerst het type woning: bestaande bouw (ITP) of nieuwbouw (IVA + AJD).

- Controleer het actuele ITP-tarief van de regio waar u koopt — aan de Costa Blanca daalt dit naar 9% per 1 juni 2026.

- Reken standaard met 13% à 14% bijkomende kosten om aan de veilige kant te zitten.

- Houd rekening met hypotheekkosten en taxatie indien u financiert.

- Vergeet de kleinere posten niet: gestor, NIE, vertalingen en volmacht.

- Laat een advocaat een juridische controle uitvoeren voordat u tekent.

Wilt u dit niet handmatig optellen, dan helpt onze tool om de kosten koper voor een huis in Spanje te berekenen u in enkele minuten aan een betrouwbare schatting. Zo ziet u in één oogopslag wat uw totale investering wordt.

De rol van professionele begeleiding

Hoe goed u zich ook voorbereidt, lokale kennis maakt het verschil. Een ervaren begeleider kent de regionale tarieven, de betrouwbare notarissen en advocaten, en de valkuilen die specifiek zijn voor de Costa Blanca. Of u nu een tweede verblijf zoekt in het noorden rond Dénia, Jávea, Altea en Moraira, of een investering overweegt in het zuiden rond Torrevieja, Orihuela Costa en Pilar de la Horadada, professionele aankoopbegeleiding zorgt ervoor dat uw budget klopt en uw aankoop juridisch waterdicht is. Lees gerust meer over een complete aankoop van vastgoed in Spanje in onze uitgebreide gids.

Hoe wij u helpen

Bij Investeer in Spanje begeleiden wij kopers uit België, Nederland, Duitsland en Frankrijk bij elke stap van hun aankoop aan de Costa Blanca en op Ibiza. Ons team, geleid door vastgoedexpert en CEO Kenzo Fayot, combineert makelaardij, aankoopbegeleiding, investeringsadvies, hypotheekbemiddeling, verhuur en sleutelbeheer met grondige juridische controle. Daardoor weet u vooraf precies welke kosten koper op u afkomen en koopt u zonder verrassingen, of u nu investeerder, koper van een tweede verblijf, expat of gepensioneerde bent.

Wilt u een nauwkeurige berekening van uw totale investering of een vrijblijvend gesprek over uw plannen aan de Costa Blanca? Neem gerust contact met ons op — wij denken graag met u mee en zorgen ervoor dat uw aankoop financieel en juridisch tot in de puntjes klopt. U kunt ook vrijblijvend vastgoed in Spanje zoeken dat bij uw wensen en budget past.

Veelgestelde vragen over de kosten koper in Spanje

Wat zijn de gemiddelde kosten koper in Spanje?

De totale kosten koper in Spanje liggen doorgaans tussen 10% en 15% van de aankoopprijs. Dit omvat de overdrachtsbelasting (ITP) bij bestaande bouw of de IVA (10%) plus zegelrecht (AJD) bij nieuwbouw, aangevuld met notaris-, register-, advocaat- en gestorkosten, een taxatie en uitgaven voor uw NIE en vertalingen. Op een woning van € 300.000 komt dat neer op ongeveer € 35.000 tot € 42.000 aan bijkomende kosten.

Hoe voorkom ik financiële verrassingen bij de aankoop van een Spaanse woning?

Stel vooraf een gedetailleerde begroting op waarin u alle posten meeneemt, inclusief de kleinere zoals advocaat, gestor, taxatie en vertalingen. Reken veiligheidshalve met 13% à 14% bijkomende kosten en laat een onafhankelijke advocaat een juridische controle uitvoeren voordat u tekent. Het inschakelen van een lokale expert geeft u een realistisch en betrouwbaar beeld van uw totale investering.

Waarom verschillen de kosten koper per regio in Spanje?

De grootste post, de overdrachtsbelasting (ITP), wordt per autonome regio vastgesteld en varieert globaal tussen 6% en 11%. In de Comunidad Valenciana, waar de Costa Blanca onder valt, geldt momenteel 10%, dat per 1 juni 2026 daalt naar 9% voor woningen tot € 1.000.000. Controleer daarom altijd het actuele tarief van de specifieke regio voordat u uw budget vaststelt.

Is een advocaat verplicht bij het kopen van vastgoed in Spanje?

Een advocaat is wettelijk niet verplicht, maar wij raden het ten zeerste aan. Een onafhankelijke abogado controleert of de woning vrij is van schulden, beslagen of illegale aanbouw en behartigt uitsluitend uw belangen. De kosten bedragen ongeveer 1% van de koopsom, een beperkte investering die u beschermt tegen veel grotere risico’s.

Wat is het verschil in belasting tussen nieuwbouw en bestaande bouw?

Bij bestaande bouw betaalt u overdrachtsbelasting (ITP) over de koopsom, een regionaal tarief van momenteel 10% aan de Costa Blanca. Bij nieuwbouw geldt geen ITP, maar 10% IVA (btw) plus circa 1,5% zegelrecht (AJD). Nieuwbouw is fiscaal dus iets duurder, maar biedt wel wettelijke LOE-garanties van 1, 3 en 10 jaar.