Voor een hypotheek in Spanje als niet-resident heeft u doorgaans nodig: uw paspoort of identiteitskaart, een Spaans NIE-nummer, recente inkomensbewijzen (loonbrieven en jaaropgave, of voor zelfstandigen jaarrekeningen en belastingaangiften), bankafschriften van de afgelopen drie tot zes maanden, een overzicht van bestaande leningen en kredieten, een werkgeversverklaring, bewijs van uw eigen inbreng en de woningstukken zoals de Nota Simple en de koopovereenkomst. Een Spaanse bank financiert een niet-resident doorgaans tot ongeveer 70% van de taxatiewaarde en wil met deze documenten uw solvabiliteit toetsen. Wie de stukken op tijd en correct vertaald klaar heeft, voorkomt de meeste vertragingen tijdens het acceptatieproces.

Voor kopers uit België, Nederland, Duitsland en Frankrijk die een tweede verblijf, een investering of een pensioenwoning aan de Costa Blanca op het oog hebben, is een goed opgebouwd dossier de sleutel tot een soepele financiering. In dit artikel zet onze lokale expertise alle benodigde documenten op een rij, leggen wij uit waarom de bank elk stuk vraagt en geven wij praktische tips om uw aanvraag vlot door de Spaanse kredietcommissie te loodsen. Wilt u liever direct begeleiding? Bekijk dan hoe wij u helpen bij het aanvragen van een hypotheek in Spanje.

Waarom de Spaanse bank zo veel documenten vraagt

Het dromen over een eigen woning onder de Spaanse zon is voor velen het begin van een prachtig avontuur, maar de weg naar een succesvolle financiering begint bij een grondige voorbereiding van uw dossier. Wanneer u een lening aanvraagt bij een Spaanse bank, is de bureaucratie vaak strenger dan u in België, Nederland of Duitsland gewend bent, omdat de kredietverstrekker extra zekerheid zoekt bij buitenlandse kopers. Een bank wil twee dingen waterdicht vaststellen: uw solvabiliteit (kunt u de maandlasten structureel dragen?) en de juridische status van het vastgoed dat u wilt kopen. Elk gevraagd document dient één van die twee doelen.

Omdat een niet-resident doorgaans tot ongeveer 70% van de taxatiewaarde kan lenen, telt de bank uw eigen inbreng en uw netto-inkomen scherp na. De totale maandelijkse schuldenlast mag bij de meeste Spaanse banken niet meer dan ongeveer 30 tot 35% van uw netto-inkomen bedragen. Een compleet en overzichtelijk dossier vergroot daarom niet alleen de kans op goedkeuring, maar vaak ook op een gunstiger rentevoorstel. Een meer technische uitleg over het bindende renteaanbod vindt u in ons artikel over de FEIN in Spanje, het officiële document met alle voorwaarden dat u vóór de notaris ontvangt.

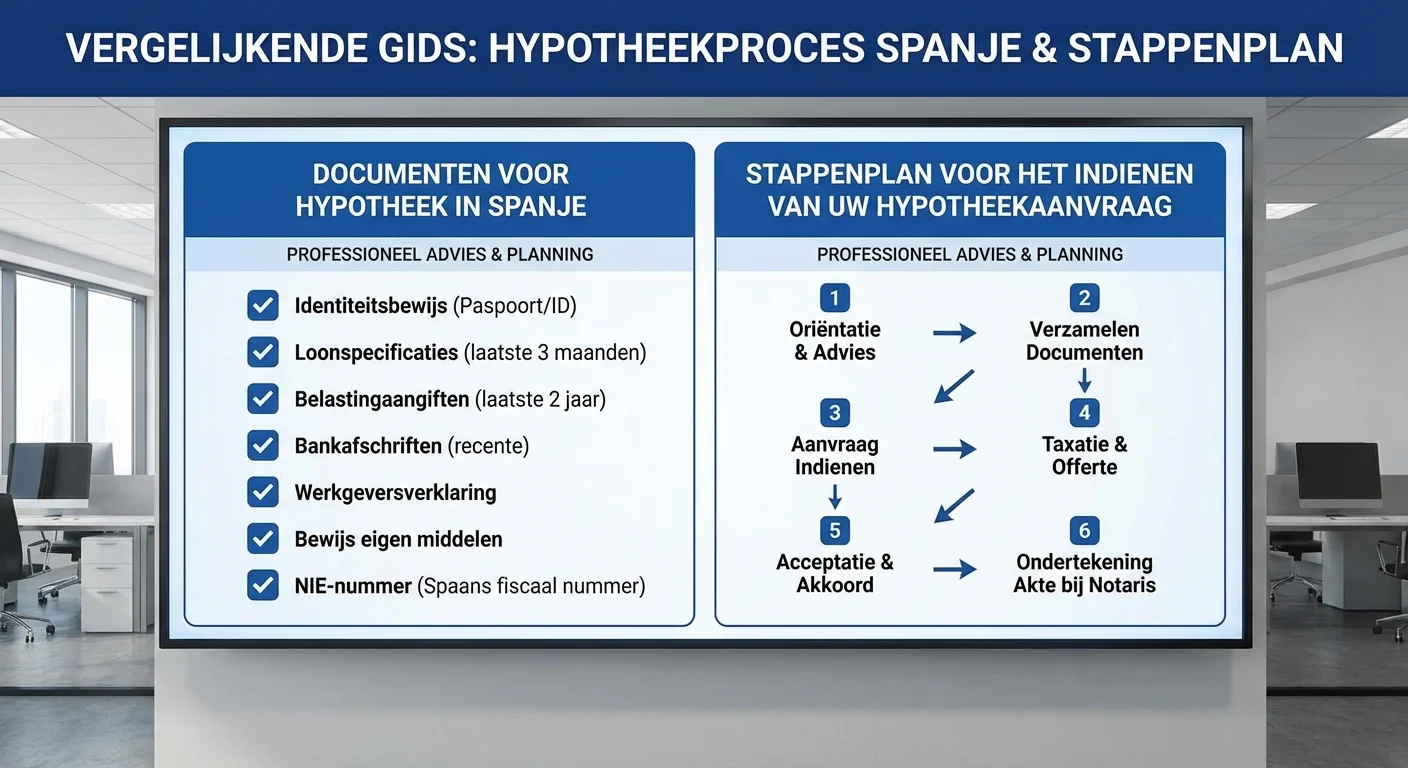

De complete checklist: alle documenten voor een hypotheek in Spanje

Hieronder vindt u de kerndocumenten die vrijwel iedere Spaanse bank van een niet-resident verlangt. Zorg dat u deze stukken zowel digitaal als op papier paraat heeft voordat u de eerste gesprekken voert met een hypotheekadviseur of bankier.

- Geldig paspoort of identiteitskaart van alle aanvragers.

- Een Spaans NIE-nummer (Número de Identidad de Extranjero) voor elke koper.

- Inkomensbewijs: de laatste drie tot zes loonbrieven plus de meest recente jaaropgave (werknemers), of jaarrekeningen en belastingaangiften van de afgelopen twee tot drie jaar (zelfstandigen).

- Recente bankafschriften van de afgelopen drie tot zes maanden van uw hoofdrekening.

- Een overzicht van bestaande leningen en kredieten in uw woonland (hypotheek, autolening, doorlopend krediet).

- Een werkgeversverklaring waarin functie, dienstverband en jaarsalaris worden bevestigd.

- Bewijs van eigen inbreng: spaarrekeningen, beleggingen of een schenkingsbewijs voor het deel dat u zelf inbrengt.

- De woningstukken: de Nota Simple uit het eigendomsregister en de getekende koopovereenkomst (contrato de arras).

In de praktijk blijkt dat een overzichtelijk geordend dossier de kans op een snelle goedkeuring aanzienlijk vergroot bij de kredietcommissie. Wij raden onze klanten aan om elk document te scannen, logisch te benoemen en in één map te bundelen, zodat de bank niets hoeft na te vragen.

Identificatie: paspoort en NIE-nummer

De eerste categorie papieren betreft uw persoonlijke identificatie en fiscale status in zowel uw thuisland als in Spanje. Zonder een geldig paspoort en het befaamde NIE-nummer komt het proces direct tot stilstand: de bank wil exact weten wie u bent en waar u fiscaal resident bent om het risico in te schatten. Het NIE is bovendien wettelijk verplicht voor elke vastgoedtransactie en de notaris kan de akte zonder dit nummer niet passeren. Vraag het daarom als allereerste aan, want het verkrijgen kan via het consulaat of de lokale autoriteiten enkele weken duren. Hoe u dit nummer aanvraagt en waarvoor u het verder nodig heeft, leest u in ons uitgebreide artikel over het NIE-nummer in Spanje.

Inkomensbewijs voor werknemers en zelfstandigen

De kern van uw aanvraag draait om het bewijzen van een stabiel en voldoende hoog inkomen om de maandlasten te kunnen dragen. Werknemers in loondienst leveren doorgaans de laatste drie tot zes loonbrieven aan, samen met de meest recente jaaropgave en een kopie van het arbeidscontract om de duurzaamheid van het dienstverband te bevestigen. Een werkgeversverklaring waarin functie en jaarsalaris staan vermeld, is vaak een verplicht onderdeel. Zorg dat de salarisstortingen ook duidelijk zichtbaar zijn op uw bankafschriften.

Voor ondernemers en zelfstandigen is de bewijslast uitgebreider, omdat de bank het inkomen als minder voorspelbaar beschouwt. U overlegt minimaal de jaarrekeningen en belastingaangiften van de afgelopen twee tot drie boekjaren, bij voorkeur opgesteld of gecontroleerd door een erkende accountant. Deze cijfers moeten een helder beeld geven van de winstgevendheid en de solvabiliteit van uw onderneming en aantonen dat het bedrijf voldoende liquide middelen genereert om ook in mindere periodes aan de verplichtingen te voldoen. Gepensioneerden leveren in plaats daarvan recente pensioenoverzichten aan.

Bankafschriften en overzicht van bestaande leningen

Naast uw inkomen kijkt de bank kritisch naar uw uitgavenpatroon en uw bestaande verplichtingen. Recente bankafschriften van drie tot zes maanden laten zien hoe u met geld omgaat en bevestigen uw spaargedrag. Daarnaast vraagt de kredietverstrekker een volledig overzicht van uw lopende leningen en kredieten in uw woonland: een bestaande hypotheek, een autolening of een doorlopend krediet drukken immers op uw leencapaciteit. Door dit overzicht zelf transparant aan te leveren, voorkomt u dat de risicoafdeling later alsnog aanvullende stukken opvraagt en het proces vertraagt.

Bewijs van eigen inbreng en vermogen

Omdat een niet-resident doorgaans tot ongeveer 70% van de taxatiewaarde kan lenen, brengt u zelf zo’n 30% plus de kosten koper in. Spaanse banken hechten daarom veel waarde aan uw totale vermogenspositie. Dit kan variëren van overzichten van spaarrekeningen en beleggingsportefeuilles tot bewijzen van eigendom van onroerend goed in uw thuisland. Het tonen van een solide eigen vermogen versterkt uw onderhandelingspositie. Houd er rekening mee dat de aankoopkosten zelf (belastingen, notaris, register en advocaat) bovenop de financiering komen; een gedetailleerd overzicht daarvan vindt u in onze tool voor de kosten koper in Spanje.

De woningstukken: Nota Simple en koopovereenkomst

De bank financiert niet alleen u, maar ook een specifieke woning, en wil daarom zekerheid over de juridische status van het pand. De Nota Simple uit het eigendomsregister toont wie de eigenaar is, of er schulden, hypotheken of beslagen op rusten en wat de exacte kadastrale omschrijving is. In 2026 vraagt u dit document online aan via registradores.org voor € 9,02 plus btw, of in persoon voor € 3,64 plus btw. Daarnaast levert u de getekende koopovereenkomst (contrato de arras) aan, zodat de bank de aankoopprijs kent en de taxatie kan inplannen. Een grondige juridische controle van het vastgoed voorkomt onaangename verrassingen in deze fase.

Van dossier naar taxatie, rente en notaris

Het indienen van een aanvraag voor een Spaanse lening vereist een gestructureerde aanpak om vertragingen te voorkomen. In de praktijk begint het proces vaak met een oriënterend gesprek waarbij de bank uw financiële draagkracht globaal beoordeelt. Zodra u een woning op het oog heeft, start u direct met het verzamelen van de documenten om vaart in het traject te houden. De bank doet pas een bindend aanbod wanneer het volledige dossier compleet is en door de risicoafdeling is goedgekeurd.

De taxatie bepaalt de hoogte van uw lening

Nadat u de eerste stukken heeft ingediend, volgt de fase van de juridische controle en de taxatie van de woning. De bank stuurt een onafhankelijke taxateur (tasador) langs om de marktwaarde vast te stellen. Dit cijfer is cruciaal, want de bank berekent de ongeveer 70% financiering over de taxatiewaarde, niet over de aankoopprijs. Ligt de taxatie lager dan de koopsom, dan moet u het verschil zelf bijpassen. Tijdens deze periode kunt u alvast onderhandelen over de prijs van de Spaanse woning om uw eigen inbreng te beperken.

Vaste of variabele rente kiezen

Zodra het dossier en de taxatie rond zijn, ontvangt u een renteaanbod. U kiest doorgaans tussen een vaste rente (tipo fijo) voor zekerheid over de gehele looptijd, of een variabele rente (tipo variable) die meebeweegt met de Euribor. Welke keuze het beste past, hangt af van uw risicoprofiel en de marktverwachtingen; wij bespreken de afweging tussen een vaste en variabele rente uitgebreid in onze toelichting bij het FEIN-document. Lees alle voorwaarden zorgvuldig door voordat u zich vastlegt.

De ondertekening bij de notaris

De laatste stap is de ondertekening bij de Spaanse notaris, waar zowel de koopakte als de hypotheekakte worden gepasseerd. De notaris controleert of alle stukken correct zijn nageleefd en of de betalingen via bankcheques op de juiste wijze plaatsvinden. Na de ondertekening bent u officieel eigenaar en wordt de hypotheek ingeschreven in het lokale eigendomsregister. Met een volledig en vertaald dossier verloopt deze afsluiting doorgaans vlot en zonder onaangename verrassingen.

Praktische tips: alles tijdig en vertaald klaar

Veel vertraging ontstaat niet door de bank, maar door een onvolledig of slecht voorbereid dossier. Met de volgende tips houdt u zelf de regie en versnelt u het proces aanzienlijk:

- Vraag uw NIE-nummer als eerste aan. Dit duurt het langst en blokkeert anders elke vervolgstap.

- Laat documenten beëdigd vertalen. Veel Spaanse banken accepteren stukken in het Engels, maar vragen voor officiële documenten vaak een beëdigde vertaling naar het Spaans. Informeer vooraf bij uw adviseur.

- Zorg voor actuele stukken. Bankafschriften, loonbrieven en de Nota Simple mogen meestal niet ouder dan drie maanden zijn.

- Bundel digitaal én op papier. Een logisch geordende map maakt indruk op de kredietcommissie en voorkomt navragen.

- Reken de kosten koper apart. Houd 10 tot 15% bovenop de aankoopprijs gereed naast uw eigen inbreng van ongeveer 30%.

Hoe wij u helpen

Bij Investeer in Spanje begeleidt ons team, geleid door vastgoedexpert en CEO Kenzo Fayot, dagelijks kopers uit België, Nederland, Duitsland en Frankrijk bij hun aankoop aan de Costa Blanca. Of u nu een tweede verblijf zoekt in Dénia, Jávea, Altea of Moraira, een investering overweegt in Torrevieja of Orihuela Costa, of als gepensioneerde uw plek onder de zon wilt vinden: wij nemen het volledige hypotheektraject uit handen. Van de pre-audit van uw documenten en de begeleiding bij uw NIE-aanvraag tot de coördinatie met Spaanse banken, de juridische controle en de afspraak bij de notaris. Zo combineert u onze vastgoeddiensten in Spanje met een gerust gevoel en een dossier dat in één keer klopt.

Wilt u exact weten welke papieren in uw persoonlijke situatie vereist zijn? Onze ervaren adviseurs staan klaar om u te begeleiden van de eerste inventarisatie tot de uiteindelijke handtekening. Neem vrijblijvend contact met ons op en zet met een veilig gevoel de volgende stap naar uw Spaanse woning.

Veelgestelde vragen over documenten voor een hypotheek in Spanje

Welke documenten heb ik nodig voor een hypotheek in Spanje als werknemer?

Als werknemer levert u uw paspoort, NIE-nummer, de laatste drie tot zes loonbrieven, uw meest recente jaaropgave, een arbeidscontract met werkgeversverklaring en recente bankafschriften aan. Daarmee toont u de bank uw financiële stabiliteit en kredietwaardigheid aan.

Welke documenten heeft een zelfstandige nodig?

Zelfstandigen en ondernemers overleggen de jaarrekeningen en belastingaangiften van de afgelopen twee tot drie boekjaren, bij voorkeur door een accountant opgesteld, samen met bankafschriften en een overzicht van bestaande leningen. De bank wil zien dat het bedrijf voldoende en stabiel inkomen genereert.

Hoeveel kan ik als niet-resident lenen?

Spaanse banken financieren een niet-resident doorgaans tot ongeveer 70% van de taxatiewaarde. U brengt dus zelf zo’n 30% in, plus de kosten koper van 10 tot 15% bovenop de aankoopprijs. Bewijs van eigen inbreng is daarom een vast onderdeel van het dossier.

Waarom is een NIE-nummer verplicht?

Het NIE-nummer is uw fiscale identificatienummer in Spanje en wettelijk verplicht voor elke vastgoedtransactie. Zonder dit nummer kan de bank de hypotheekakte niet passeren bij de notaris en kunt u geen officieel eigenaar worden. Vraag het daarom als allereerste aan.

Moeten mijn documenten vertaald worden naar het Spaans?

Veel Spaanse banken accepteren documenten in het Engels, maar voor officiële stukken is regelmatig een beëdigde vertaling naar het Spaans vereist. Het is raadzaam om vooraf bij uw hypotheekadviseur te informeren welk papierwerk vertaald moet worden, zodat u geen vertraging oploopt.